Príde pani vo vyššom veku na pobočku nejakej banky a posťažuje sa, že termínované vklady nič nevynášajú. Pozor, toto nie je začiatok vtipu, ale situácia, ktorá sa bežne stáva. Pracovník (či pracovníčka) banky jej dá za pravdu a hneď ponúkne náhradu: „Máme tu takýto dlhopisový fond. Minulý rok zarobil až 3 %. Fond spravujú odborníci, je to konzervatívne, žiadne akcie, ktoré prepadli v roku 2008.“ Pokiaľ sa klient aspoň trocha neorientuje vo finančných záležitostiach, tak je pravdepodobné, že hneď podpíše príslušné dokumenty. Pani je natešená, aké dobré „sporenie“ si založila a pracovník v banke sa tiež teší, že je opäť bližšie k splneniu počtu zmlúv na vyplatenie prémií.

Je rozumné teraz investovať do dlhopisových podielových fondov, ktoré bežne ponúkajú „domáce“ banky? Treba priznať, že v minulosti takéto fondy zažívali zlaté obdobie. Klesajúce výnosy dlhopisov (a teda rast ich cien), vďaka expanzívnej politike centrálnych bánk v podmienkach nízkej inflácie, zvyšovali výkonnosť dlhopisových fondov na zaujímavé úrovne. Avšak budúcnosť sa tak priaznivo už nejaví.

V situácii rastúcich ekonomík, klesajúcej nezamestnanosti a rastúcich miezd sa predsa len inflačné tlaky postupne objavujú. I keď nízke svetové ceny komodít a demografické faktory držia z historického pohľadu infláciu stále na relatívne nízkych hodnotách. Jednako riziko deflácie ešte z roku 2016 je už zažehnané. Americký FED tak už nastúpil cestu sprísňovania svojej menovej politiky, čo sa odráža vo vyšších výnosoch dolárových dlhopisov. ECB zatiaľ iba zmierňuje tlak na plynový pedál, aby zadĺžené krajiny neprišli o dôležitú barličku. Keďže však finančný trh pracuje s očakávaniami, výnosy čiastočne narástli aj u eurových nástrojov.

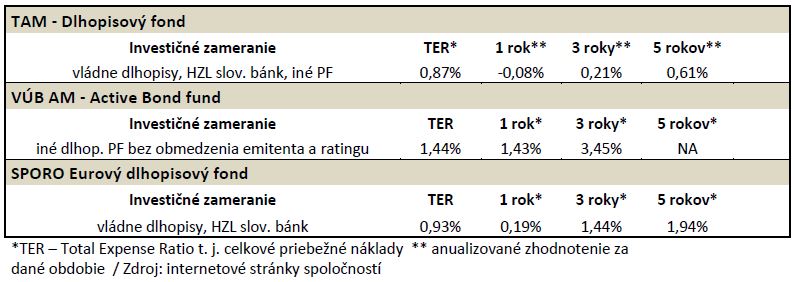

Preto aktuálne (ale hlavne očakávané) výnosy podielových fondov sú už nezaujímavé, či dokonca aj záporné. Zhodnotenie najpredávanejších dlhopisových podielových fondov na Slovensku zobrazuje nasledujúca tabuľka (stav k 31. 10. 2017):

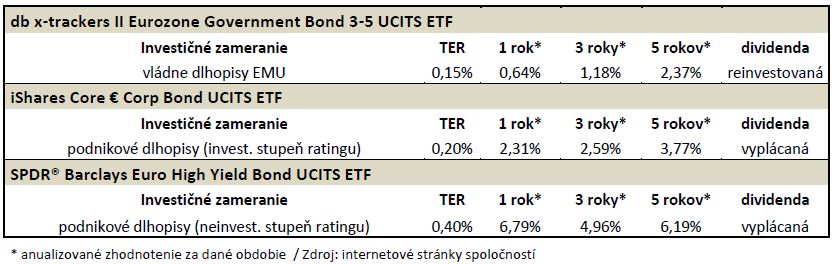

Relatívne vysoký poplatok za správu (obsiahnutý v TER) je tiež dôležitým faktorom, ktorý sa podpisuje na chabej výkonnosti podielových fondov (ale banky sa samozrejme tešia). Namiesto drahých podielových fondov však môžeme kúpiť nízkonákladové fondy obchodované na burze tzv. ETF. Pasívne kopírujú definovaný index v porovnaní s nie vždy jasnou investičnou stratégiou bežných podielových fondov. Takže si klient môže vybrať zameranie podľa typu emitenta, kreditného rizika, splatnosti, meny, regiónu atď. Zhodnotenie rôznorodých dlhopisových ETF zobrazuje nasledujúca tabuľka (stav k 31. 10. 2017):

Avšak aj v prípade dlhopisových ETF zostáva úrokové riziko. Nárast úrokových sadzieb bude tlačiť na nižšiu výkonnosť dlhopisových portfólií. Riešením je tak skôr kúpa dlhopisu a jeho držba až do splatnosti. Investora nemusí zaujímať zmena ceny (vo väzbe na zmenu výnosov na trhu), keďže nakoniec dostane splatenú istinu. Samozrejme za predpokladu, že ide o emitenta, ktorý je schopný splatiť svoje záväzky.

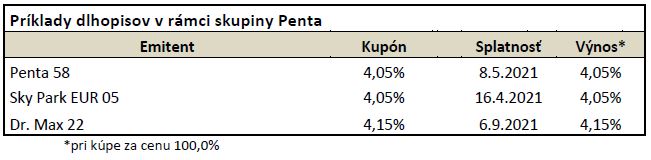

Aký dlhopis kúpiť? Alternatívou sú aj dlhopisy spoločností zo skupiny Penta. Nemajú síce udelený žiadny rating od ratingovej agentúry, ale takýto rating je dôležitý iba pre spoločnosť, ktorá upisuje dlhopisy na medzinárodnom finančnom trhu, čo nie je tento prípad. A ponúkajú nadštandardný výnos ako je vidno v tabuľke.

Autor: Pavol Ondriska