Na konci 16. storočia sa z Osmanskej ríše (v podstate dnešné Turecko a juhovýchodná Európa) doviezli do Holandska prvé tulipánové cibuľky. Sprvoti sa nič zvláštne nedialo, pestovatelia ich začali krížiť a vznikal dopyt po určitých druhoch. Cena tulipánov postupne rástla. Cibuľky sa stali nielen predmetom na pestovanie, ale na samotné obchodovanie. Od roku 1633 sa rast ceny postupne zrýchľoval. Obchod uľahčila aj burza v Amsterdame, ktorá bola ako jedna z najstarších vôbec založená v roku 1602.

Od novembra 1636 do februára 1637 nastal úplný ošiaľ a cena cibuliek vzrástla v priebehu pár mesiacov dvadsaťnásobne. Do obchodu sa zapájali celé vrstvy obyvateľstva, v mamonárskom ošiali predávali celý svoj zabehnutý biznis, len aby sa mohli zmocniť jednej cibuľky. Dokonca nebolo potrebné ani cibuľku vlastniť, predával sa aj prísľub vlastníctva. Tulipánová horúčka tak odštartovala svet finančných derivátov tak, ako ho poznáme dnes.

Vo februári 1637 ale bublina spľasla. Nové kontrakty už zrazu nenašli kúpyschopný dopyt a cena začala prudko klesať. V priebehu 20 dní cena tulipánových cibuliek klesla na desatinu a do troch mesiacov na „predbublinovú“ úroveň. Mnoho ľudí prišlo o celé majetky. Napríklad aj slávny maliar Rembrandt, ktorý čelil nielen investičným stratám, ale aj nižšiemu dopytu po jeho obrazoch. Kvôli výpadku daňových príjmov od strednej triedy bolo Holandsko nútené znížiť výdavky na loďstvo, a tak už nebolo možné udržiavať vplyv v zámorských kolóniách. A tak sa napríklad z Nieuw Amsterdamu stal New York.

Tulipánová horúčka bola veľkou finančnou bublinou, ale len jednou z mnohých, ktoré nasledovali. Len v posledných desaťročiach ich bolo niekoľko. Napríklad na konci osemdesiatych rokov zažilo obrovskú realitnú bublinu Japonsko. Značka Made in Japan bola zárukou obchodného úspechu a krajina bola považovaná za hospodársky zázrak aj domácimi Japoncami. Na vrchole bubliny dosahovala cena niekoľkohektárovej pôdy v jednej z tokijských štvrtí cenu celkovej ornej pôdy v Kalifornii. Akciový index Nikkei 225 prudko stúpal a na Silvestra 1989 kulminoval na 38 916 bodoch. Po prasknutí bubliny ale Nikkei prudko stratil a toto maximum už neprekonal. Teraz, po takmer 30 rokoch, je na menej ako 22 600 bodoch, čo je oproti vrcholu o 42 % menej.

Iný príklad je dotcom bublina z konca 90. rokov. Vtedajší nástup internetu vyniesol nahor IT firmy, a nielen tie. Stačilo si pred názov firmy napísať „e-„ alebo za meno „.com“ a už bol úspech na akciovom trhu zaručený. Napríklad americký technologický index Nasdaq vystúpil za rok a pol od októbra 1998 do marca 2000 o 256 %. Po spľasnutí bubliny klesol v priebehu dvoch mesiacov o tretinu a v priebehu dvoch rokov na „predbublinovú“ úroveň. Nové historické maximum dosiahol Nasdaq až o 15 rokov neskôr, v roku 2015. Príbehy niektorých firiem sú však ešte smutnejšie. Napríklad akcia amerického internetového providera Nortel Networks stála v októbri 1998 okolo 70 USD a v júli 2000 už 870, o vyše 1100 % viac. Do októbra 2002 však cena spadla na menej ako 5 USD za akciu.

A zatiaľ posledným príkladom je hypotekárna bublina. Jej prvou obeťou bol kalifornský poskytovateľ hypotekárnych úverov Ownit Mortgage Solutions v decembri 2006. Následná niekoľkoročná vlna zmietla množstvo veľkých a doposiaľ stabilných finančných inštitúcií, najznámejšou bola banka Lehman Brothers založená v roku 1850. Obetí by bolo viac (a možno by sa bol zrútil aj celý finančný systém), ak by štáty finančné inštitúcie nezachraňovali (napríklad v USA gigantické štátne hypotekárne banky Fannie Mae a Freddie Mac či poisťovňu AIG).

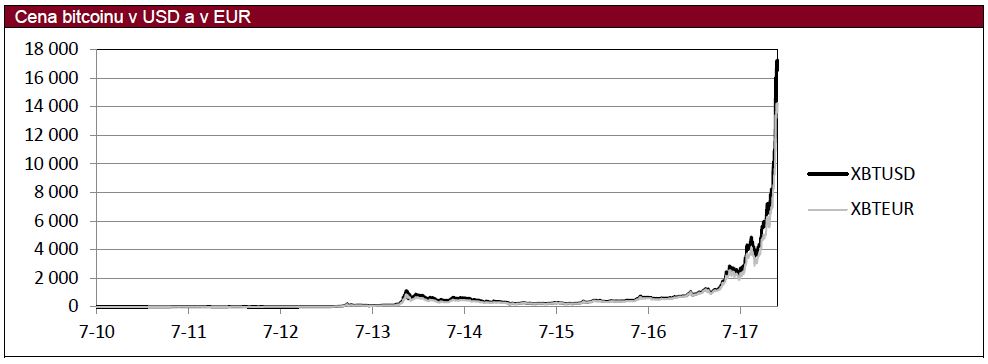

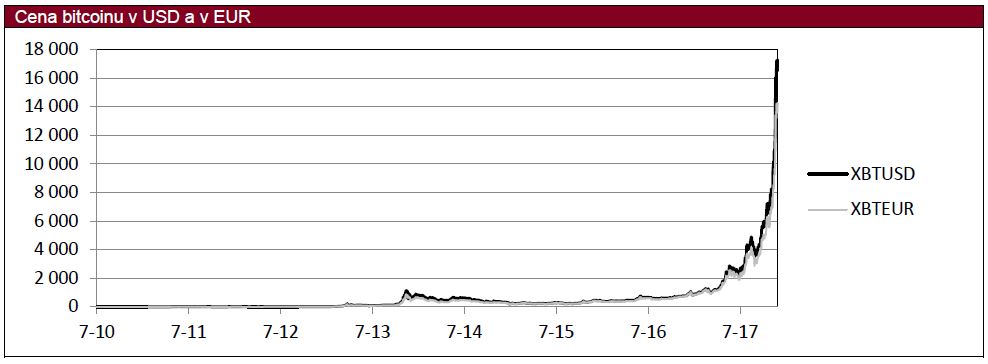

A dnes znaky bubliny napĺňajú kryptomeny. Zjednodušene,ide o tzv. digitálne, počítačové meny, kde sa každá platobná operácia zaznamenáva špeciálnym kódom. Jednotlivé transakcie sa kumulujú do blokov, ktoré keď sa naplnia, sa zrealizujú a potom sa plní ďalší blok transakcií (tzv. blockchain). Celá história transakcií je tak časovo zosúladená a navždy zachovaná. Aktuálne je na trhu okolo 1 360 kryptomien a ich počet neustále pribúda. Najznámejšou a najpoužívanejšou menou je bitcoin. Jeho cena vzrástla len za posledné mesiace mnohonásobne. A nielen jeho, bitcoin ťahá aj iné kryptomeny a dokonca aj akcie – stačí, že si do názvu firmy dopíšete „blockchain“ a úspech na akciovom trhu je zaručený.

Mnohí označujú bitcoin a iné kryptomeny za perfektný výstup technológie blockchainu, porovnateľnej s nástupom internetu. Dokonca niektorí, zrejme aktívni investori, (...) za prevratnú zmenu, na ktorú ľudstvo čakalo stovky rokov. A teda, že si bitcoin takýto rast ceny zaslúži. V tomto prípade by ale nešlo o bublinu, ale o „zázračný objav“. Dovolím si o tom ale pochybovať, a to z viacerých dôvodov.

Hlavnou výhodou bitcoinu je podľa jeho priaznivcov to, že systém funguje bez centrálnej emisnej autority, bez centrálnej banky, ktorá by kontrolovala množstvo bitcoinov. Tým je mena odsúdená na stabilitu, na „večnú hodnotu“. Bitcoinov má postupne (a čoraz pomalšie) do roku 2140 pribúdať, až kým ich počet nedosiahne 21 mil. Potom už bude systém úplne stabilný. Nuž, vyše 120-ročný „deadline“ na stabilitu finančného aktíva možno považovať za príliš dlhý (...). Zatiaľ sa systém nejaví ako veľmi stabilný, denné rasty a poklesy sú v desiatkach percent. Ak by ste získavali príjem v bežnej mene a spotrebovávali v bitcoine alebo naopak, vznikali by tak veľké rozdiely, žeby ste svoju spotrebu pravdepodobne odkladali alebo urýchľovali. Systém by bol neudržateľný.

Pritom dnešné „papierové“ meny, aspoň vo vyspelých krajinách, sú stabilné. Za ich stabilitu síce zodpovedajú centrálne banky, ale samotné centrálne banky sú kryté spoločenským systémom, v ktorom centrálne banky operujú. Zjednodušene, napríklad americkému doláru veríme preto, lebo považujeme USA za stabilnú krajinu s dobre nastaveným udržateľným systémom, ktorý prežije aj veľké turbulencie. Takto veríme aj japonskému jenu, švajčiarskemu franku či euru. Samozrejme, nie všetky svetové meny sú stabilné, ale tie menové oblasti, v ktorých operuje drvivá väčšina bitcoinových nadšencov, stabilné meny má. Práve naopak, samotný bitcoin má potenciál spojiť nekompatibilné oblasti a stať sa tým nestabilným. Už teraz vidno, aké veľké napätie vie vzniknúť v relatívne homogénnej eurozóne, a nieto ešte v spoločensky veľmi odlišných krajinách sveta. Veď doteraz sa nepodarilo zaviesť svetovú menu.

Nie je celkom pravda o neexistencii autority. Áno, nie je tu žiadna centralizovaná autorita typu centrálnej banky. Avšak každú transakciu potvrdzuje určitá skupina používateľov systému, ktorí za túto službu inkasujú poplatok. Nemožno tak povedať, že systém funguje úplne autonómne.

Stabilite neprospieva ani to, že bitcoin postupne preniká na burzy. Zatiaľ najznámejšou „hostiteľkou“ je chicagská opčná1 burza (Chicago Board Options Exchange). Do obchodovania sa zapája čoraz viac investorov, tým sa zvyšuje likvidita. Pri panickom výpredaji narastá riziko prudkého poklesu ceny.

Ďalším z argumentov pre kúpu bitcoinu je, žeby mal v budúcnosti nahradiť zlato ako formu bezpečného uchovania hodnoty. Ale aj toto možno spochybniť. Samotná cena zlata nie je stabilná, napríklad aktuálne je o 30 % nižšia ako pred piatimi rokmi. A aj historicky – ak by sme zobrali do úvahy reálne najvyššiu cenu zlata v (dostupnej) histórii, zlato bolo najdrahšie v januári 1980, kedy unca stála 850 USD. To je dnešných 2 700 USD. To znamená, že ten, kto v roku 1980 zlato kúpil, znehodnotil svoju investíciu viac ako 50 %. Nákupom zlata hodnotu tak nielen neuchoval, ale dokonca znížil.

Navyše, možno predpokladať ak by došlo ku skutočnej globálnej katastrofe, každý držiteľ zlata by sa ho snažil predať. Ponuka zlata by na svetovom trhu prudko vzrástla, cena by prudko klesla. A to isté by postihlo bitcoin. Jednoducho, v prípade skutočnej globálnej turbulencie bitcoin stratí hodnotu tak ako mnoho iných aktív.

Bitcoin má slúžiť ako ochrana pred infláciou. Jeho množstvo má byť obmedzené, a preto podľa ekonomických rovníc má pôsobiť deflačne2. Áno, možno povedať, že to tak funguje. Dnes ale s infláciou aspoň vo vyspelom svete bojovať netreba. Ak sa aj úrokové sadzby niekde zvyšujú, stále sú nízke. Naopak, demografická zmena je neúprosná a krajiny majú a v budúcnosti budú mať problém, ako vôbec nejakú infláciu dosiahnuť. Mimochodom, je len paradoxom, že bitcoin je najviac rozšírený v Japonsku (krajina ho uznala ako legálne platidlo), a pritom Japonsko bojuje zo všetkých krajín na svete s defláciou najviac.

Výhodou bitcoinu má byť zníženie nákladov na prevody peňazí. Áno, je to nespornou výhodou systému, hlavne pri prevodoch do zahraničia. Individuálne je možné rozlíšiť jednotlivcov, ktorí takéto prevody uskutočňujú často. Ale ak má byť bitcoin skutočne masovo rozšírenou menou, je nutné pozrieť sa na priemerného obyvateľa. Aký veľký podiel platieb do zahraničia v rozpočte priemernej, povedzme americkej, európskej či japonskej domácnosti? Trúfam si povedať, že zanedbateľný. Táto výhoda je tak zo spoločenského pohľadu výhodou len na papieri.

Samotná prevádzka systému je veľmi drahá. Už teraz sa podľa odhadov spotrebováva v počítačoch, ktoré spracúvajú bitcoinové operácie toľko elektrickej energie, ako spotrebuje Dánsko. Jedna bitcoinová operácia spotrebuje toľko elektrickej energie, koľko je potrebnej na zohriatie vody v 36 000 varných kanviciach. Dve centrá na spracovanie platieb spoločnosti Visa v USA spotrebovávajú 4 % energie potrebnej na spracovanie bitcoinových operácií. Pritom denne spracujú 200 mil. transakcií a bitcoinová sieť iba 350 000. Prevádzka bitcoinov je už dnes náročná, už dnes zanecháva silnú uhlíkovú stopu. Podľa niektorých odhadov by už o rok mohla prevádzka bitcoinu spotrebovávať toľko energie ako celé USA. A to je v prostredí, kde sa masívne elektrizuje povedzme doprava (automobily, drony), mohlo stať neudržateľným.

Výhodou bitcoinu je anonymita účastníkov trhu, nikto nevie priamo identifikovať osobné údaje obchodných strán. Ale táto výhoda sa stráca v okamihu, keď nemáte čo skrývať a naopak sa zintenzívňuje, ak máte čo skrývať. Bitcoin sa tak stáva rajom pre tieňovú ekonomiku a pre kriminálne živly od drobných podvodníkov až po totalitné režimy typu KĽDR. To pravdepodobne neunikne pozornosti regulátorov. Už len z toho dôvodu, že vlády potrebujú tieňovú ekonomiku eliminovať kvôli napätým verejným rozpočtom.

Výhoda anonymity sa stráca aj v inom prípade. Do systému sa prihlasujete pomocou prístupových kódov, to znamená, že ak ich stratíte, nenávratne stratíte aj Vaše bitcoiny (prípadne ich môže získať ich zlodej). A pritom v „klasickej“ banke na získanie nových prístupových kódov stačí predložiť svoj občiansky preukaz.

Bitcoin je teraz „mediálne“ veľmi úspešný, jeho cena raketovo rastie. Avšak, vzhľadom na tieto nevýhody, považujem bitcoin len za jeden z mnohých IT produktov, s klasickým „životným cyklom výrobku“. A tam patrí okrem zavedenia, rastu a zrelosti aj pokles.

1 Opcia = právo kúpiť alebo predať nejaké finančné aktívum v budúcnosti za cenu dohodnutú dnes

2 Podľa kvantitatívnej rovnice sa objem peňazí krát rýchlosť ich obehu rovná celkovému množstvu tovarov a služieb za určitú cenu. Z toho vyplýva, že ak je objem peňazí a rýchlosť obehu rovnaká (čo pri bitcoine je), potom ak sa zväčšuje množstvo tovarov a služieb, musí klesať ich cena. A keďže je predpoklad, že pri hospodárskom raste bude narastať množstvo tovarov a služieb, ceny by klesali. Bitcoin tak pôsobí deflačne.

Autor: Richard Tóth