Ak akcie tvoria len malú, takmer zanedbateľnú časť celkového investičného portfólia, investovanie do jednotlivých akcií „nevadí“. Strata síce bolí, ale radosť z úspechov ju môže prevážiť. Ale ak akcie tvoria významnú časť portfólia, je vhodné riziko nesprávneho investičného rozhodnutia znížiť.

Skúsení investori určite poznajú základné pravidlá investovania do akcií, nezaškodí si ich však na úvod pripomenúť. Predovšetkým nekupujte jednu akciu, ale súbor akcií. Zisk môže byť samozrejme nižší, ako keby investor kupoval jednotlivú akciu, ale nižšia bude pravdepodobne aj strata.

Ďalej možno obchody s akciami rozvrstviť z pohľadu času. Vtedy ich investor bude nakupovať a predávať pravidelne, bez ohľadu na to, na akej úrovni akciové indexy sú. Z dlhodobého hľadiska si možno pri panickom poklese výnos zvýšiť. Takýto vývoj na trhu je – v akomkoľvek akciovom indexe – zvyčajne veľmi rýchly a prudký, vo veľkej miere je to aj dôsledok automatizovaných stop-lossov. Pre- dávajúci sa často zbavujú akcií nie na základe analýzy, ale jednoducho len preto, lebo predávajú aj ostatní. Pokles býva neracionálny, a to je dobré využiť.

Naopak, vrchol sa odhaduje ťažko. Pri akejkoľvek cene akcií sa vždy dá nájsť milión dôvodov, prečo by mali ísť ešte vyššie. A je aj pravdepodobné, že vyššie pôjdu. Lebo spoločnosť sa neustále vyvíja, viac či menej ekonomicky rastie a neustále rastú aj tržby firiem a aj ich zisky. Treba si ale dávať pozor na „neprimeraný“ optimizmus, na bubliny. Našťastie, bublín nie je veľa. Nanešťastie, len máloktorá sa dá odhaliť v správnom čase. Celkom dobre sa identifikovala dotcom bublina na prelome storočí. Povedzme pri technologických firmách to bolo ťažšie, ale naozaj nebol dôvod na to, aby napríklad pomer ceny akcie k ročnému zisku na akciu (P/E) Coca-Coly dosahoval 60. Poslednú, hypotekárnu, bublinu nebolo možné jasne predpovedať. Ak by sa napríklad FED predsa len rozhodol banku Lehman Brothers v roku 2008 zachrániť, kríza mohla mať úplne iný priebeh.

Okrem rozloženia obchodov v čase môže investor riziko nesprávneho rozhodnutia ešte znížiť. Môže investovať do „bezpečného“ typu firiem alebo do „bezpečného“ typu prostredia, v ktorom firmy investujú („bezpečných“ krajín).

Pri investíciách do určitého typu firiem investor vyberá defenzívne sektory. To sú také, ktoré v čase stresu na finančnom trhu klesajú menej alebo dokonca vôbec. Lebo firmy v nich zúčastnené vyrábajú také tovary, po ktorých sa dopyt hoci aj pri prudkej recesii zmierňuje len pomaly – napríklad výrobcovia základných potravín. Na druhej strane, takéto sektory v „dobrom“ čase rastú pomalšie ako zvyšok celkového akciového trhu a výnosy bývajú nižšie. Navyše, keďže ide zväčša o politicky citlivé sektory, zvyčajne podliehajú štátnej regulácii (rozvodné podniky, zdravotníctvo). V čase vše- obecného rastu akciového trhu môžu byť tieto sektory pre investora „nočnou morou".

Zdá sa, že iným riešením je nájsť také národné/regionálne indexy, ktoré majú tendenciu rásť nadpriemerne a zároveň sú aj spoľahlivejšie (kde je nižšia volatilita). Vychádzajme z predpokladu, že ak niekde existuje nadpriemerne vyspelý ekonomický systém s dobrými podmienkami na podnikanie, slobodou a aj so stabilnými voličmi, ktorí ho dokážu udržať, tak potom sa v tomto prostredí darí vygenerovať globálne nadpriemerne konkurencieschopné firmy, ktoré majú schopnosť dosahovať nadpriemerné tržby, zisk a aj cenu ich akcie.

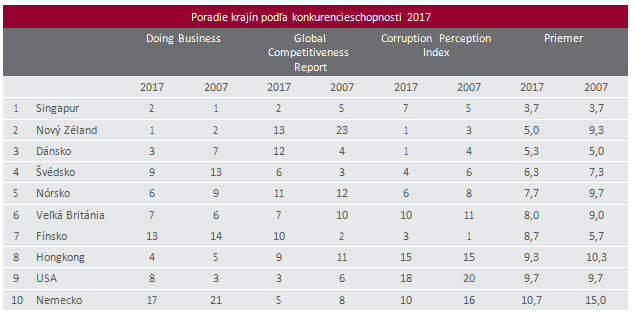

Použili sme hodnotenie podnikateľských regulácií „Doing Business“ od Svetovej banky, potom report svetovej konkurencieschopnosti („Global Competitiveness Report“) od Svetového podnikateľského fóra, a napokon index vnímania korupcie („Corruption Perception Index“) od Transparency International. Malo by platiť, že čím vyššie sa krajina v týchto rebríčkoch umiestňuje, tým má lepšie podnikateľské prostredie, viac tržieb a zisku dosahuje, a tým sú prírastky na akciovom trhu vyššie. Aby sme sa uistili, že krajina má dobré podnikateľské podmienky dlhodobo, do úvahy sme brali jej umiestnenie nielen v roku 2017, ale aj v roku 2007. Porovnávali sme dlhodobý vývoj na akciovom trhu – priemerné ročné, päťročné, desaťročné, dvadsaťročné zmeny národných akciových indexov za posledných 30 rokov. A keďže v mnohých krajinách je dynamický vývoj na akciovom trhu len výsledkom privysokej inflácie (inflačný rast tržieb a ziskov), a nie organického ekonomického rastu, prepočítali sme akciové pozície do EUR a USD, čo tento problém zmenšuje (vysoká inflácia sa zvyčajne odrazí aj v poklese kurzu národnej meny voči stabilným menám EUR a USD). Výsledky boli zaujímavé.

Vcelku jasne bolo možné rozlíšiť dve obdobia, v ktorých sa akcie vyvíjali rôzne. V predkrízovom období boli rozdiely medzi krajinami menšie, akciové indexy sa vyvíjali po celom svete podobne. Dá sa povedať, že podobne rástli takmer všetky. Príčinou bola pravdepodobne globalizácia, ktorá viedla k rastu medzinárodného obchodu a k hospodárskemu rastu aj tých krajín, ktoré vôbec neurobili žiadne významné reformy, ktoré by podnikateľské prostredie zlepšili. Jednoducho, chudobné krajiny dobiehali tie bohatšie len kvantitatívne, nie kvalitatívne.

Po recesii sa ale situácia „vyčírila“ a ukázalo sa, „kto je čoho hoden“. Krajiny, ktoré sa umiestňovali v rebríčkoch konkurencieschopnosti na vyšších priečkach, rástli najrýchlejšie a už sú ich akciové indexy na nových historických maximách. Celkovo o niečo pomalšie rástli akcie vo vyspelých krajinách. Nasledovali vyspelé krajiny, ktoré sa v rebríčkoch konkurencieschopnosti umiestňovali nižšie. Pri vyspelých krajinách bola vcelku zreteľná postupnosť – čím nižšie v rebríčku konkurencieschopnosti, tým pomalší rast akcií.

Avšak vyspelé krajiny, hlavne veľmi vyspelé, majú zlý demografický vývoj. Populácia starne, počet ľudí v postproduktívnom veku narastá a v produktívnom veku klesá. Domáca spotreba sa spomaľuje, a tak napriek dobrým podmienkam na podnikanie sú firmy pod tlakom. Preto pri výbere národných indexov treba najmä pamätať na hlavné národné indexy, kde sú zastúpené globálne firmy. Tie ťažia nielen z domáceho rastu, ale aj rastu globálneho. Demografický vývoj naopak pomáha rozvojovým a rýchlo sa rozvíjajúcim krajinám.

Zhrnutie – Ak má investor väčšie akciové investície, je užitočné uplatniť pár pravidiel. Neinvestovať do jednotlivých akcií, ale do balíka akcií. Investovať pravidelne, aj vtedy, ak sa zdajú akcie vysoko alebo dokonca na historických maximách. Nie však vtedy, keď sa americkej ekonomike prestáva dariť. Využiť korekciu. Investovať aj do defenzívnych sektorov a zamerať sa na krajiny, ktoré sú na čele rebríčkov konkurencieschopnosti a v rámci nich do hlavných indexov. Takýto postup by mal radosť z investovania do akcií významne predĺžiť.

Autor: Richard Tóth