Aké sú výhody a nevýhody diverzifikácie? Čo od nej môže investor očakávať? Prečo ideme pri riadení portfólia práve „touto cestou“?

To sú asi tri hlavné otázky, ktoré si treba položiť. Tento blog by mal priniesť odpovede na všetky tri otázky.

Začnime ale od definície pojmu diverzifikácia. Znie to možno sofistikovane, ale pravda je taká, že ide o úplne jednoduchý pojem a vysvetlenie. V Privatbanke pod pojmom diverzifikácia rozumieme „rozloženie rizika a ochranu vkladu pred rizikom“.

Pri riadení portfólia je to jedna z najdôležitejších vecí, na ktorú nedáme ako portfólio manažéri dopustiť. Ak by som to mal vysvetliť aj niekomu, kto sa vo svete financií, finančných trhov a asset managementu vôbec nepohybuje, tak by som mu povedal, že ide o taký postup, pri ktorom klientom nakupujeme finančné nástroje z rôznych krajín, odvetví, pri rôznej cene, a z rôznej investičnej triedy s tým cieľom, aby sme riziko straty minimalizovali a tiež zabezpečili ochranu klientskeho majetku pred prípadným poklesom jeho hodnoty kvôli problémom v jednej krajine alebo v jednom sektore, alebo v jednej investičnej triede...

Príklad: Našim klientom nakupujeme cenné papiere z rôznych odvetví: informačné technológie, médiá, zdravotníctvo, bankovníctvo, ropa, telekomunikácie, biotechnológie, automobilový priemysel a podobne. Nakupujeme akcie nemecké, americké, japonské, francúzske, talianske, rakúske atď. Predstavme si, že by sme klientovi nakúpili len jeden nástroj povedzme z triedy realít. Ak by tento jeden nástroj „zdefaultoval“ (emitent/akcionár by nemal zdroje na plnenie svojich záväzkov), tak je možné, že klient by prišiel o 50 %,75 %, ba aj 100 % vložených prostriedkov. Ak však klientovi nakúpime stovky nástrojov (vo forme podielových fondov), a ak by skrachovali 2 – 3 nástroje (emitenti), klient by to pravdepodobne ani nepocítil.

Hlavnou výhodou diverzifikácie je teda zníženie rizika. S tým súvisí aj zníženie možnej straty, ale znamená to aj zníženie možného zisku.

Je to jasné napríklad na tomto prípade: Klient si kúpi akciu ABC, ktorá za rok po dobrých kvartálnych výsledkoch vyletí o 40 % nahor. Na konci roka sa klient pochváli, že bol lepší ako portfólio manažéri, ktorí šli cestou diverzifikácie a zarobili len 4,5 %. O rok neskôr firmu kúpi čínsky investor a jej hodnota sa o 80 % zmenší, pretože prešla do rúk menej známeho majiteľa... Z prvotnej investície tak klient nemá ani tretinu. Takže v prvom roku sa investorovi darilo, v druhom roku prišiel o takmer väčšinu. To je klasický a bežný prípad z praxe.

Zapamätajme si, že hlavným cieľom diverzifikácie nie je priniesť vyšší výnos!

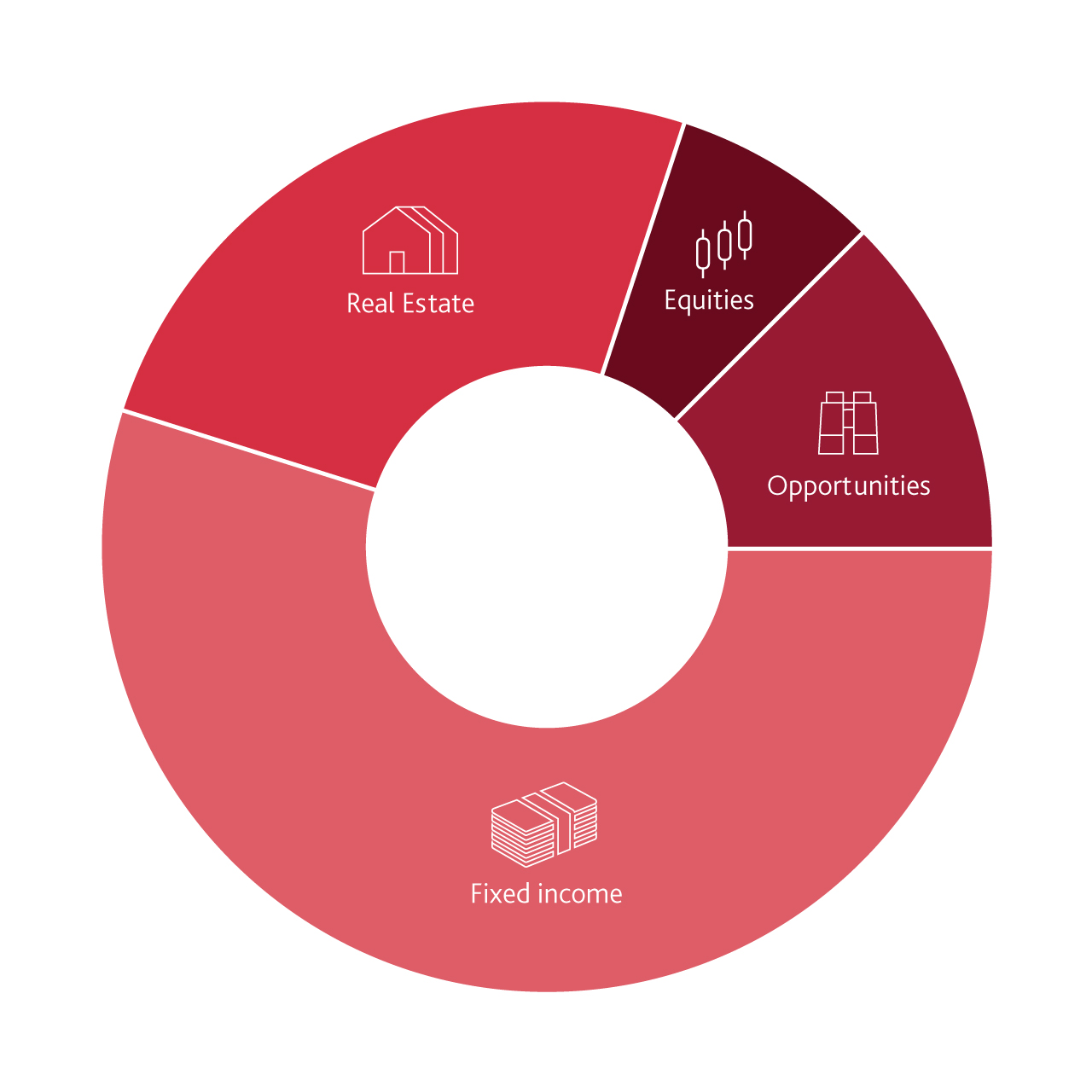

Asset management v Privatbanke využíva pre diverzifikáciu takzvanú FEREO stratégiu, čo v skratke znamená, že klientom nakupujeme finančné nástroje Fixed Income (dlhopisy, dlhopisové podielové fondy obchodované na burze = ETF, peňažné prostriedky na účtoch, zmenky...), Equities (akcie, akciové fondy obchodované na burze = ETF...), Real Estates (akcie z prostredia realít, realitné podielové fondy). Opportunities (rôzne typy certifikátov – bonusový, diskontný...). Škála investičných nástrojov je široká, a to nám pomáha uchrániť klientov majetok pred stratami. Netvrdíme, že klient nemôže stratu utrpieť, riziko jej dosiahnutia sa však znižuje.

V obľube sú preto podielové fondy obchodované na burze tzv. ETF (Exchanged Traded Fund). V skratke ide o nástroj, ktorý nakupuje dlhopisy/akcie z rôznych odvetví, z rôznych sektorov a krajín. Nástroje v ETF majú rôzny rating a prinášajú rôzny výnos. Vy si kúpite 1 nástroj (jedno ETF), ale tým vstúpite na veľké množstvo finančných trhov. Jedno ETF môže „obsahovať“ aj 1600 akcií, dlhopisov a podobne...

Zhrnutie: Výhodou diverzifikácie je teda zníženie rizika, možnosť vstúpiť na viaceré finančné trhy. Možnosť straty sa tak výrazne znižuje a investora to uchráni pred poklesom hodnoty jeho majetku. Samozrejme, sú aj nevýhody takejto stratégie, a tou je napríklad to, že do určitej miery je ovplyvnená aj výnosovosť. To znamená, že ak by sme stavili všetky karty na jednu akciu, mohlo by to priniesť aj zaujímavý zisk 20 %, 50 %, 120 %. Ale za akú cenu? Nevýhodou je aj to, že klient by si mal kúpiť viac finančných nástrojov, z rôznych odvetví, čo sa niekomu môže zdať nelogické. Ani 2 nástroje nepovažujeme za diverzifikáciu...

Prečo nikdy nekúpime klientovi len jeden dlhopis alebo jednu akciu je zrejmé z predchádzajúceho príkladu. Cestou diverzifikácie by teda mal ísť každý investor, ktorý si netrúfa výber jednej akcie, alebo nemá dostatok času a vedomostí, aby robil finančnú analýzu pre jednotlivé spoločnosti. Diverzifikácia je preto z nášho pohľadu veľmi dôležitá a bez nej by mnoho investorov stratilo časť vkladov. Nedajte si preto radiť na rôznych internetových fórach, ktoré by Vás nabádali na kúpu jedného nástroja. Kto nediverzifikuje, ten stratí.

Autor: Ing. Marián Pisarčík, portfólio manažér