V MIFID teste, z časti zisťovanie vhodnosti poskytovanej investičnej služby a finančného nástroja pre klienta sa Vás pýtame aj na otázku: Potrebujete pravidelne inkasovať z portfólia nejaké výnosy v podobe dividendy alebo kupónu? Ste teda rentier?

Možné odpovede na otázku z nadpisu sú iba dve: áno alebo nie (prípadne ešte neviem, ak klient nemá žiadnu preferenciu). Rovno prezradím, že neexistuje správna odpoveď, všetko v tomto prípade závisí od klientovej požiadavky.

Rovnako táto otázka nevstupuje takmer žiadnou váhou do vyhodnotenia MIFID dotazníka a stanovenia investičného profilu klienta. Z investičného a najmä rizikového hľadiska to až taká zásadná informácia nie je. Je skôr dôležitá pri tvorbe portfólia a výbere konkrétnych investičných titulov.

V čom sú teda výhody/nevýhody inkasovania priebežných výnosov z portfólia?

Ak si klient vyberie možnosť neinkasovať výnosy, portfólio manažér mu navrhne do úvodného portfólia investičné nástroje, ktoré sú „reinvestičného“ typu. To sú také, ktoré v cene spojito rastú (alebo klesajú), nemajú v cenovom vývoji také skoky (schody), ktoré sa objavujú prvý obchodný deň po výplate dividend v prípade „distribučných“ nástrojov (opak reinvestičných).

Reinvestičné nástroje: výnosy, ktoré daný fond prijme (v podobe dividend, výnosov z dlhopisov, úrokových výnosov,...) reinvestuje, teda ich nevypláca klientom.

Distribučné nástroje: výnosy, ktoré daný fond prijme (v podobe dividend, výnosov z dlhopisov, úrokových výnosov,...) vypláca klientom

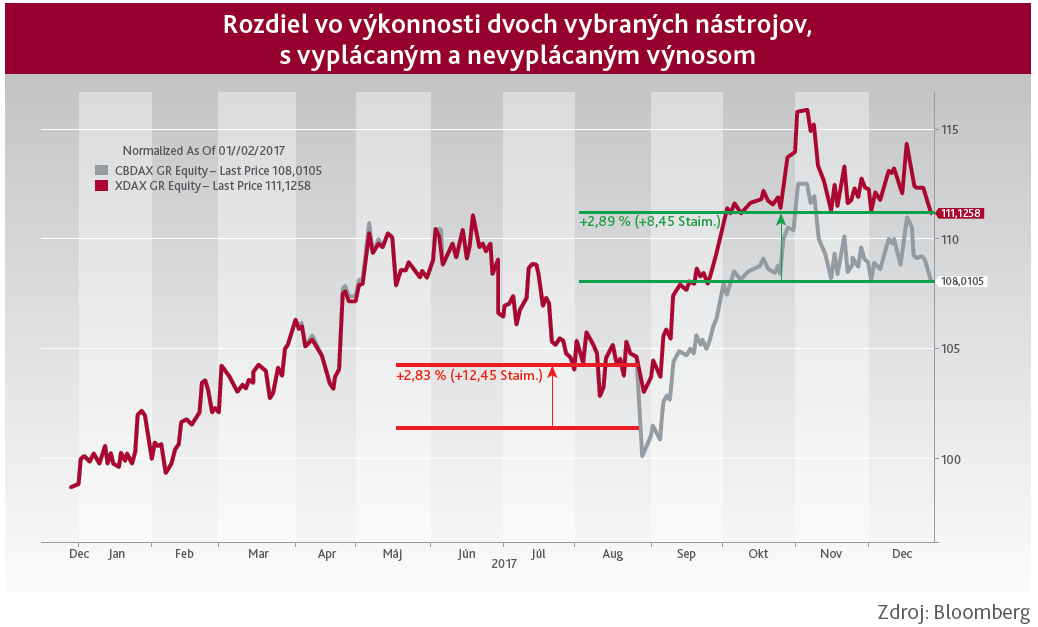

Uvediem konkrétny príklad. Povedzme, že klient má záujem o nákup nemeckých akcií. Najznámejší je nemecký akciový index DAX, ktorý v sebe zahŕňa 30 najznámejších nemeckých spoločností, ako sú napríklad Adidas, Volkswagen alebo Siemens. Na daný index existujú podielové fondy obchodované na burze, ktoré vyplácajú dividendu klientovi na účet, alebo ju reinvestujú späť do fondu. ETF, ktoré dividendy reinvestuje (napr. XDAX GR Equity), si pripísalo v cene za rok 2017 10,92 %. ETF, ktoré dividendy vypláca investorovi (napr. CBDAX GR Equity), si za rovnaké časové obdobie polepšilo o 8,03 %. Zároveň bol vyplatený dividendový výnos v roku 2017 na úrovni 2,81 %. Pri súčte dostávame teda takmer identický výsledok. Veľmi veľkú koreláciu vidno aj na obrázku nižšie.

Máte teda zainvestované do rovnakých akcií (v tomto prípade dokonca v takmer identických pomeroch). Jediná otázka je, či požadujete z investície nejaký cashflow (v tomto prípade dividendu). Takýto cashflow nemusí klient inkasovať iba z ETF, môžu to byť aj dlhopisy v podobe vyplateného kupónu.

Ak hovoríme o reinvestičnom klientovi, budú preňho vhodné najmä dlhopisy typu zerobondy (dlhopisy s nulovým kupónom). Výnos tu tvorí rozdiel medzi kúpnou cenou dlhopisu a jeho nominálnou hodnotou. Výhody zerobondov spolu s reinvestičnými ETF môžeme hľadať najmä v daňovej oblasti. Takto poskladané portfólio môžeme doplniť

ďalšími cennými papiermi nevyplácajúcimi priebežný výnos, ako sú napríklad bonusové alebo indexové certifikáty. Môžeme tak daňovú otázku úplne optimalizovať. Optimálne je pri tom dodržať aj časový test. Časový test hovorí, že ak cenné papiere, ktoré sú prijaté na obchodovanie na regulovanom trhu, predáte po dlhšom období od nákupu ako 1 rok, tak z tohto príjmu neplatíte daň ani zdravotné odvody.

Páčila by sa vám naopak investícia, z ktorej by Vám plynul príjem každý mesiac, kvartál alebo polrok? Potom pre Vás bude zrejme vhodnejšie portfólio poskladané z cenných papierov, ktoré priebežne vyplácajú výnosy. Tie, ak sa nahromadia, môžu slúžiť ako prostriedky na ďalšie investovanie bez nutnosti doposielať nové prostriedky do portfólia. Dokonca na to existuje aj tzv. teória „vrabca v hrsti“, ktorú sformulovali americkí ekonómovia Myron Gordon a John Lintner. Táto teória hovorí o tom, že niektorí investori uprednostňujú istotu dividend, pred neistotou kapitálových ziskov.

Výhodou takéhoto portfólia bude najmä predvídateľný cashflow, pretože fondy vyplácajú každý mesiac (kvartál) približne rovnakú čiastku vo forme dividend. Dividendový investor potom bude rád, keď uvidí na pravidelnej báze, ako mu jeho investícia prináša výnosy. Samozrejme, tieto fondy ponúkajú možnosť zhodnotenia investície nielen vo forme pravidelnej dividendy, ale aj vo forme kapitálového výnosu.

Kapitolou samou o sebe sú akcie (akciové fondy) vyplácajúce vysoké dividendy. Spoločnosti, ktoré pravidelne vyplácajú podiel zo zisku formou dividend, nezvyknú tak cenovo kolísať a ich kurzy sú stabilnejšie ako iné akcie. Preto sú vhodnejšie aj pre konzervatívnejšieho investora.

Takéto portfólio zložené z dividendových ETF bude potom vhodné doplniť dlhopismi, ktoré tiež priebežne vyplácajú výnosy. V tomto prípade sa budú volať úrokové výnosy alebo kupóny.

Ktorý prístup sa Vám ako investorovi pozdáva viac? Mať reinvestičné portfólio s potenciálom vyšších kapitálových ziskov a možnou daňovou optimalizáciou? Alebo portfólio s predvídateľným cashflowom v podobe dividend a kupónov? Ste, alebo nie ste teda rentier?

Autor: Martin Pivarči