Často sa stretávam s názorom, že finančný trh je neprehľadná džungľa a bežný investor sa v tom nemôže vyznať. Hoci to nie je ľahká úloha, pokúsim sa načrtnúť, ako sa zorientovať v investičnom vesmíre.

Názor, že finančný trh je neprehľadná džungľa a bežný investor sa v tom nemôže vyznať, je čiastočne pravdivý – len na regulovaných finančných trhoch sa obchodujú státisíce cenných papierov,

okrem toho banky a obchodníci s cennými papiermi ponúkajú ďalšie produkty, ktoré nie sú verejne obchodovateľné. Príčinu toho pocitu, o ktorom píšem vyššie, vidím v tom, že finančné inštitúcie predávajú produkty, ale nebudujú systematicky investičnú filozofiu klienta, nevzdelávajú ho. Pritom, samozrejme, nejde o žiadne hodinové školenia, ale postupné, nenásilné osvojenie základných princípov a zákonitostí, ako funguje finančný trh, čo dáva zmysel a naopak, čomu sa oblúkom vyhnúť.

Hoci to nie je ľahká úloha, pokúsim sa načrtnúť, ako sa zorientovať v investičnom vesmíre. Predovšetkým je dôležitý nadhľad a schopnosť posudzovať finančné produkty na základe spoločných vlastností, roztriediť ich do logických celkov. Ak sa nadchnete pre nový štruktúrovaný produkt len preto, že môžete získať 7 % p.a., je to cesta do pekla.

Hlavné stavebné kamene finančného trhu sú akcie a dlhopisy. Tak, ako pri varení gulášu sú základnými surovinami mäso, cibuľa, zemiaky a podobne, pri vytváraní zložitejších finančných produktov sa tiež mixujú základné suroviny. Okrem spomínaných akcií a dlhopisov patria medzi základné finančné produkty termínované vklady, bežné účty a iné bankové produkty. V širšom ponímaní môžeme zaradiť medzi základné investičné produkty napríklad aj drahé kovy alebo ďalšie komodity, ktoré sa obchodujú na burzách a majú transparentnú trhovú cenu. V nasledujúcich riadkoch si o nich niečo povieme.

Základné produkty

Akcie – akcia je cenný papier, ktorý vyjadruje podiel na akciovej spoločnosti. Inými slovami, kúpou akcie sa stávate akcionárom danej akciovej spoločnosti a podieľate sa na jej úspechoch aj neúspechoch. Ak sa tejto akciovej spoločnosti darí a jej zisky stúpajú, veľmi pravdepodobne bude stúpať aj cena akcie. Ďalším zdrojom príjmu z akcií sú dividendy (podiely na zisku), ktoré môžu byť vyplácané akcionárom.

Slováci a Česi investujú do verejne obchodovateľných akcií menej ako ľudia v západných krajinách Európy a oveľa menej ako Američania. Boja sa volatility, kolísania cien, ktorá je ale prirodzená. Ako zvyknem hovorievať, volatilita je cenou za potenciálny vyšší výnos. Z dlhodobého hľadiska totiž diverzifikované portfólio akcií dosahuje najvyššiu výnosnosť spomedzi všetkých základných investičných aktív. Ďalšou výhodou je likvidita, ak ide o akcie veľkých spoločností, viete ich predať okamžite (na rozdiel napríklad od nehnuteľností, ktoré sa predávajú týždne aj mesiace).

Dlhopisy – dlhopis je cenný papier, ktorého kúpou majiteľ dlhopisu požičiava peniaze tomu, kto tento dlhopis vydal. Ten, kto vydáva dlhopis, sa nazýva emitent. Investor dosahuje výnos vo forme pravidelných platieb od emitenta (kupónov), ktoré vyjadrujú úrok, za ktorý si emitent peniaze požičiava. Cena dlhopisu síce tiež kolíše, ale spravidla oveľa menej, ako v prípade akcií. Na druhej strane, výnos dlhopisov je v priemere nižší ako výnos akcií. Až na malé výnimky majú dlhopisy určený dátum splatnosti, ten deň, keď emitent kompletne splatí dlhopis. Tým aj zaniká vzťah medzi majiteľom dlhopisu a emitentom (na rozdiel od akcií, kde ste akcionárom firmy natrvalo, kým akciu nepredáte, alebo daná akciová spoločnosť neskončí). Klienti, ktorí kupujú dlhopis, si často všímajú len ponúkaný výnos, ale najdôležitejším parametrom je schopnosť emitenta riadne dlhopis splatiť.

Termínované vklady – najjednoduchší produkt, ktorý väčšina klientov pozná. Banka, v ktorej sa vklad zriaďuje, garantuje vyplatenie istiny a úroku. Úroková sadzba je presne daná, takže klient vie už pri zriadení vkladu, koľko dostane pri jeho splatnosti. Navyše, do sumy 100 000 eur sú vklady garantované, na Slovensku ich garantuje Fond ochrany vkladov. Nevýhodou termínovaných vkladov je slabšia likvidita, teda peniaze máte viazané povedzme na rok alebo dva. V skutočnosti sa dá vo väčšine bánk termínovaný vklad zrušiť predčasne, ale v tom prípade prídete o časť alebo všetky úroky. Ďalšou nevýhodou (v súčasnosti) sú extrémne nízke úrokové sadzby – vo väčšine bánk sú termínované vklady aj pri dlhšej splatnosti úročené maximálne jedným percentom, a teda nepokrývajú ani infláciu.

Cudzie meny – myšlienka je jednoduchá: kúpite si inú menu ako euro a dúfate, že jej hodnota voči euru bude stúpať, prípadne kúpite inú menu, ktorá je vyššie úročená ako euro a v tom prípade nemusí stúpať jej kurz (stačí, že kurz tejto meny voči euru bude stagnovať), vy zarábate na úrokoch. Problém je, že nikto nevie spoľahlivo predpovedať vývoj devízových kurzov, takže ide o čistú špekuláciu. Osobne poznám oveľa viac ľudí, ktorí prerobili na menových špekuláciách, čo na nich zarobili.

Komodity – najčastejšie sa stretávam s investíciou do zlata. Azda preto, že aj pomerne malý kúsok tohto žltého kovu má vysokú hodnotu. Konkrétne, v čase písania tohto článku mala zlatá tehlička s hmotnosťou jedného kilogramu trhovú hodnotu viac ako 33 000 eur. A keďže zlato je ťažké, táto tehlička je veľká len ako bežný smartfón. Investícia do fyzických komodít má však viacero nevýhod. Napríklad rozdiel medzi nákupnou a predajnou cenou (takzvaný „spread“) je oveľa vyšší ako v prípade kvalitných akcií (pre porovnanie, pri akciách je spread zvyčajne výrazne nižší ako 0,1 %, pri komoditách sú bežné aj 2 – 3 %). Ďalej je problém so skladovaním komodít – buď ich skladujete doma, s rizikom krádeže, prípadne straty, alebo v nejakej bezpečnostnej schránke, za tú však musíte platiť. Okrem zlata, striebra a niekoľkých málo ďalších komodít sú pre bežného investora fyzické komodity prakticky nedostupné: neviem si predstaviť, že by som mal v obývačke 200-litrový sud s ropou Brent. A posledná vec: z komodít neplynie žiadny priebežný výnos – nedostávate dividendy ani úroky, ako je to pri akciách alebo dlhopisoch.

Zložené (odvodené) produkty

Podielové fondy – často počúvam, ako sa ľudia sťažujú: „Investoval som do fondu a prerobil som. Do fondov už v živote nebudem investovať.“ To je voči fondom nespravodlivé. Používam nasledovné prirovnanie. Predstavte si, že idete do reštaurácie, kde vám pripália zemiakovú placku. Znamená to, že už nikdy nepôjdete do žiadnej reštaurácie? Asi nie. Táto neracionálna averzia zvyčajne plynie zo slabej komunikácie finančného poradcu, ktorý klientovi poriadne nevysvetlí, čo môže od daného fondu očakávať, aké poklesy/nárasty ceny môže očakávať, ako dlho by mal zotrvať v tejto investícii a podobne. Podielové fondy sú navyše veľmi rôznorodé – od veľmi bezpečných, kde je volatilita ceny minimálna, až po také, kde je ročný zisk alebo strata v desiatkach percent.

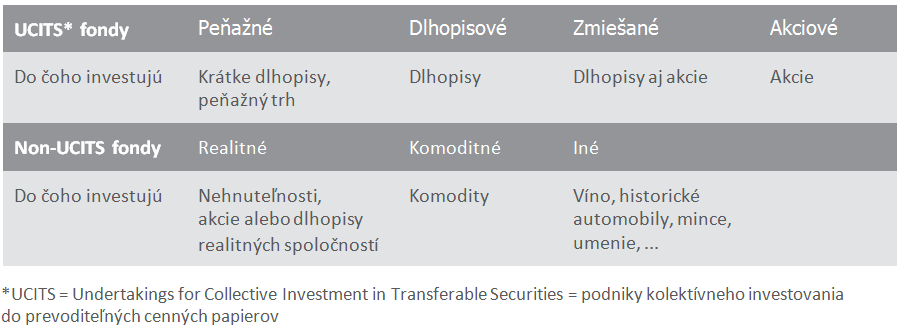

Čo je to vlastne podielový fond? Je to subjekt kolektívneho investovania, teda zjednodušene povedané, množstvo ľudí vloží peniaze do podielového fondu a správca tohto podielového fondu za to nakúpi majetok podľa vopred definovanej stratégie. Ešte jasnejšie: nech sa fond volá Európsky akciový fond, tak už z názvu je zrejmé, že jeho investície budú zamerané na európske akcie. Poznáme dva základné druhy podielových fondov: tie, ktoré investujú do cenných papierov (takzvané UCITS fondy) a všetky ostatné (non-UCITS fondy). V nasledujúcej tabuľke uvádzame najbežnejšie základné druhy fondov, s ktorými sa bežný investor stretne.

Vo všeobecnosti sa dá povedať, že klasický retailový UCITS podielový fond dáva bežným investorom niekoľko výhod.

- Ide o regulovaný subjekt, pod dohľadom regulátora (na Slovensku NBS).

- Diverzifikácia, fondy sú povinné rozkladať riziko, takže nekúpia jednu akciu, ale povedzme 50.

- Majetok fondu je oddelený od majetku iných fondov, aj od majetku správcovskej spoločnosti, na majetok fondu nie je možné vyhlásiť konkurz.

- Fond je pravidelne oceňovaný depozitárom (bankou), takže hodnota vašej investície je v každej chvíli jasná, transparentná.

- Likvidita: pri otvorených podielových fondoch (na Slovensku a v ČR sú predávané prakticky len otvorené podielové fondy) môžete kedykoľvek (alebo v stanovených intervaloch) požiadať správcovskú spoločnosť o vyplatenie vašich podielov, a to za hodnotu, ktorá vyplýva z ocenenia fondu (nanajvýš sa strhne vopred definovaný a zákonom ohraničený poplatok).

- Množstvo iných poistiek a regulácií, ktoré chránia investora.

Keďže klienti nie vždy vedia doceniť, čo takáto regulácia v praxi znamená, nabudúce v pokračovaní uvediem dva rukolapné príklady a pozrieme sa aj na kombinované produkty a investičné poistenie.

Autor: Miron Zelina, člen predstavenstva