Ak by sme poznali odpoveď na túto otázku, obchodovanie na finančných trhoch by bolo jednoduchšie. Každý asi tuší, že akcie treba kupovať, keď sú lacné. Bohužiaľ, nie vždy je to možné a jednoznačné.

Presne tak znie jedna z otázok zisťovania vhodnosti poskytovanej investičnej služby a finančného nástroja pre klienta (inak povedané, MIFID). Túto otázku sa pýtame každého klienta, ktorý má záujem o službu riadeného portfólia.

„Správna odpoveď“ je: po prudkom poklese. Za takúto odpoveď odmeňujeme klienta v teste najväčším počtom bodov. V tom prípade má možnosť dosiahnuť v teste vyšší počet bodov a možnosť voľby dynamického portfólia s potenciálom vyššieho zhodnotenia investovaných finančných prostriedkov. Vyhodnotiť túto otázku je však dosť problematické, skúsim priblížiť prečo. V prvom rade treba rozlíšiť, či prudký pokles spôsobila samotná spoločnosť, alebo ide o pokles celého trhu, prípadne odvetvia, kde spoločnosť podniká. Ak ide o všeobecný výpredaj všetkých rizikovejších titulov, je to ten lepší prípad a môže sa naskytnúť možnosť kúpiť kvalitnú spoločnosť za „atraktívnejšiu“ cenu.

Všeobecný výpredaj je pritom veľmi široký pojem a môže ho spôsobiť veľmi veľa faktorov:

> geopolitické riziká,

> ekonomické ukazovatele krajiny alebo regiónu,

> rozhodnutia centrálnych bánk,

> zníženie ratingu krajiny, spoločnosti,

> a mnoho ďalších.

Konkrétne dôvody z posledného obdobia, ktoré zapríčinili, alebo možno v budúcnosti ešte zapríčinia pokles akciového trhu, sú: obchodná vojna medzi USA a Čínou, Brexit, talianska novovzniknutá populistická vláda a ďalšie.

Ak ide o prudký pokles ceny spôsobený samotnou spoločnosťou, mal by byť investor ostražitý

Tieto dôvody môžu spôsobiť pokles skupiny akcií či celého indexu, ale aj celosvetový výpredaj rizikových aktív. Konkrétny dopad na vytypovanú akciu však mať nemusia. Tá ale poklesne aj tak, pretože investori budú v strachu hľadať bezpečnejšie aktíva a budú predávať aj túto akciu. Presne tento okamih sa javí ako vhodný na nákup. Keď totiž riziko pominie alebo bude adresované už len na konkrétne tituly, ktorých sa daný problém týka, naša akcia má priestor na rast. Akcia však bude rásť až po tom, ako bude presvedčený trh, že bola zasiahnutá poklesom neprávom a jej hodnota by mala byť vyššia.

Ak však ide o prudký pokles ceny spôsobený samotnou spoločnosťou, mal by byť investor ostražitý. Musí existovať dôvod, prečo akcie spoločnosti poklesli. Dôvodov môže byť veľa: slabé reportované tržby či zisky, pokles ratingu, zhoršený výhľad spoločnosti, znížená cieľová suma analytikmi, odporúčania analytikov na nákup či predaj, prevzatie inou spoločnosťou, prípadne zlúčenie atď. V tomto prípade nemusí pomôcť kúpiť spoločnosť za lepšiu cenu ani prudký pokles ceny, pretože stále bude existovať dosť veľká pravdepodobnosť, že akcie spoločnosti ešte nenašli svoje dno a ak budú problémy pretrvávať, môžu naďalej na cene klesať.

Druhá ponúkaná odpoveď v teste je: po dlhodobom raste.

Z investičného pohľadu je ťažko kupovať niečo na vrchole, či už globálnom alebo lokálnom. Už len kvôli štatistickej pravdepodobnosti, že akcie stále iba nerastú, ale z času na čas aj zo svojej hodnoty odpisujú, prípadne sa pritrafí rovno aj korekcia. Na druhej strane, ak akcie spoločnosti rástli aj v období, keď konkurencia alebo celý trh padali, stojí za zváženie investovanie aj v takýto okamih. Ďalší a asi najdôležitejší argument pre je presvedčiť investora, že napriek cenovému maximu má spoločnosť ďalší potenciál zhodnotenia. Ten môže byť kvôli stále priaznivému pomeru PE (pomer aktuálnej ceny k ziskom spoločnosti), prípadne rastúcim tržbám/ziskom alebo priaznivým vyhliadkam do budúcna.

Posledným argumentom pre nákup v takýto moment je rozdelenie investície na viac „tranží“ (častí). To sa deje v tom prípade, ak má klient pripravený určitý objem prostriedkov na investíciu a nie je si istý ďalším vývojom podkladového aktíva. V prvej „tranži“ tak nakúpi iba časť zo svojich pripravených prostriedkov a v prípade poklesu bude nakupovať znova už za nižšiu cenu. Výslednú nákupnú cenu tak bude priemerovať (alebo v našom žargóne riediť).

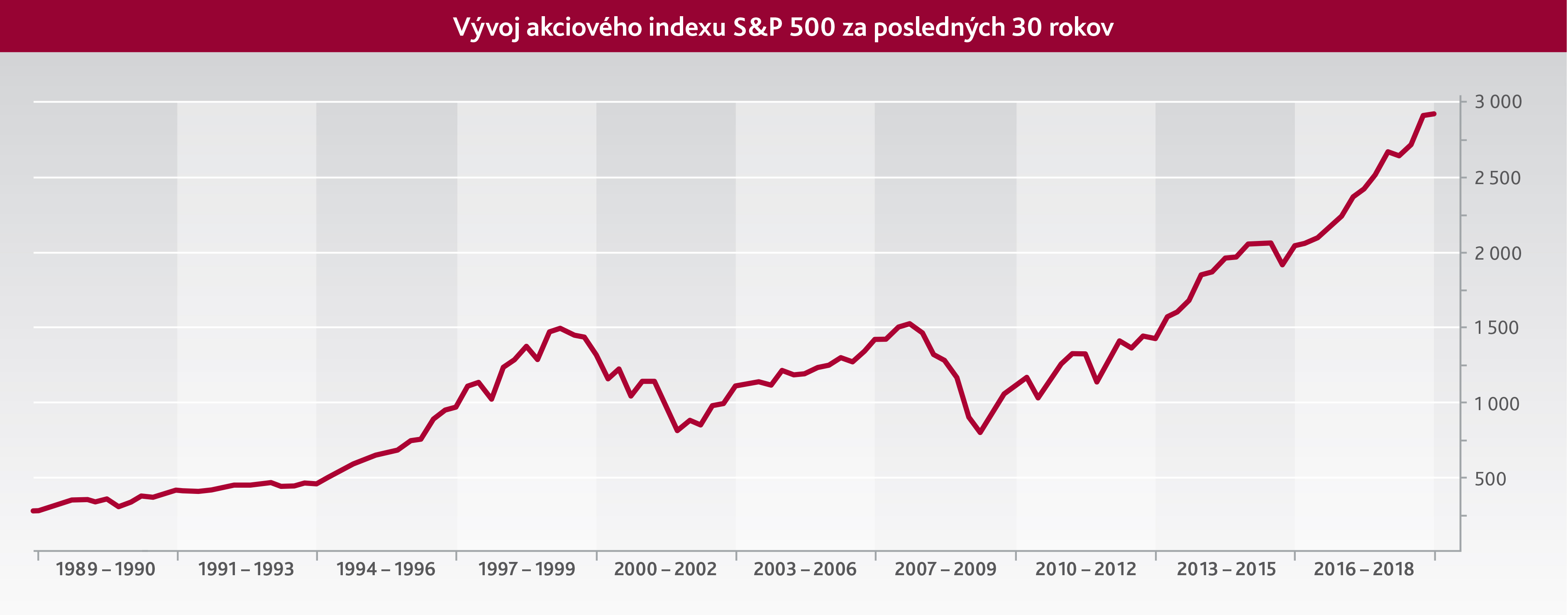

Tento postup sa niekedy javí ako lepšia alternatíva, ako len čakať na výraznú korekciu a potom nakúpiť za celý pripravený objem podkladové aktívum. Najhorší možný scenár je, ak klient neinvestuje nič, čaká na korekciu a predmetné akcie dlhší čas iba stúpajú. Výhoda nákupu v takýto okamih teda je, že investor zarába aspoň na malej časti, ktorú nakúpil na vtedajšom lokálnom maxime. Nižšie v grafe máte možnosť vidieť americký akciový index S&P 500 a jeho 30-ročnú históriu. Ide o 500 najväčších amerických spoločností podľa trhovej kapitalizácie a najpopulárnejší akciový index na svete. Z krivky vidieť, že americké akcie boli nespočetne veľakrát na lokálnom maxime a napriek tomu našli silu tieto maximá porážať znova a znova.

Tretia možná odpoveď v MIFID teste je: najlepšia je pravidelná investícia každý mesiac.

Tento prístup nie je veľmi „investorský“, skôr ho využívajú poisťovne a dôchodkové správcovské spoločnosti, kde klienti posielajú peniaze na pravidelnej báze, a tie sú následne investované do toho istého podkladového aktíva. Výhodou tohto prístupu je, že zmierňuje celkovú volatilitu investície, pretože klient nakupuje napríklad každý mesiac bez ohľadu na to, kde sa nachádza trh. Tento prípad sa však netýka asset managementu, pretože klient nám zväčša posiela peniaze na jedenkrát a my môžeme investíciu akurát rozdeliť na viac tranží, ako som už spomínal vyššie. Pravidelná investícia pre nás tak nemá opodstatnenie. Ale, aby som sa vrátil k nadpisu tohto článku: Kedy je podľa Vás najlepšia príležitosť na kúpu akcií?

Americké akcie boli veľakrát na lokálnom maxime a napriek tomu našli silu tieto maximá porážať

Stále považujeme za správnu odpoveď: po prudkom poklese. Teda v tom prípade, že pokles nezapríčinila samotná spoločnosť, ale trh ako taký. Ak však prudký pokles nenastal, potom ostáva odpoveď – aj po dlhodobom raste. Tam sa však argumenty pre nákup vždy hľadajú ťažšie

Autor: Martin Pivarči, senior portfólio manažér