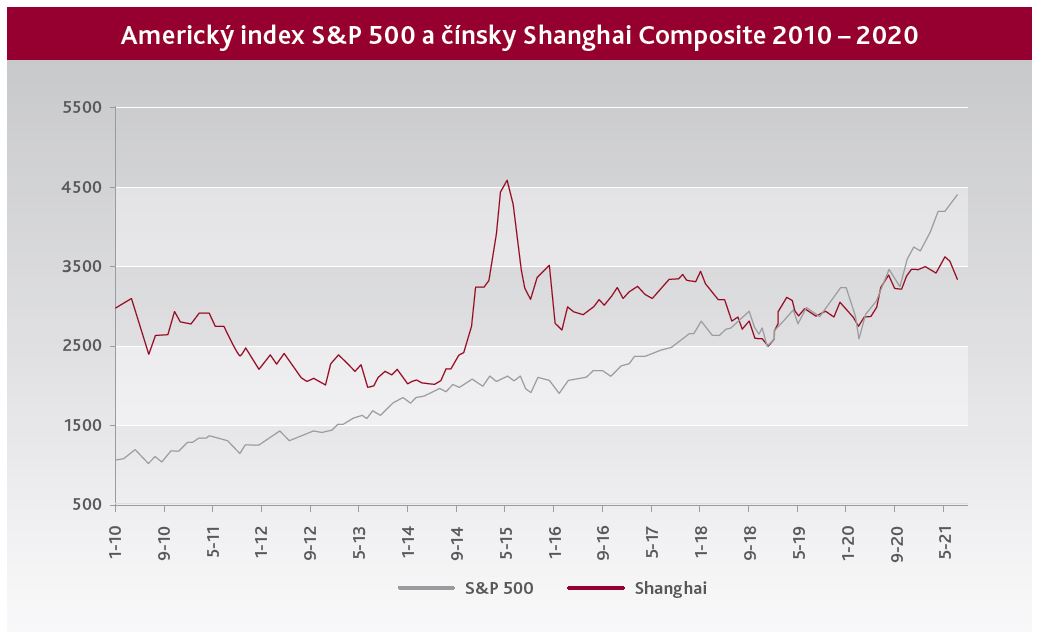

Už celé desiatky rokov rastie čínska ekonomika rýchlejšie ako americká, investor by mohol logicky očakávať, že sa to prejaví aj na akciovom trhu. Avšak opak je pravdou, čínske akcie za americkými dlhodobo a výrazne zaostávajú.

Zoberme si vývoj za posledných 5 rokov od roku 2016 do konca roku 2020. V obyčajnom (nominálnom) vyjadrení sa americká ekonomika v tomto období zväčšila o 17 %, akciový trh meraný indexom S&P 500 sa však zhodnotil až o 84 %, násobne viac.

Čínska ekonomika za posledných 5 rokov zväčšila o 54 %, čiže trojnásobným tempom než americká. Čínske akcie merané indexom Shanghai Composite však paradoxne klesli o 1.9 %. Čiže pri miernom raste americkej ekonomiky jej akcie rástli výrazne a pri mohutnom raste čínskej ekonomiky jej akcie nieže nerástli, ale klesli.

Aj za posledných 10 rokov, od roku 2010 do roku 2020, je vývoj podobný. Americká ekonomika vzrástla o 40 %, ale jej akcie až o 200 %. Čínska ekonomika vzrástla v tomto období takmer o 150 %, ale akcie len o 24 %. Vyšší ekonomický rast nepriniesol vyšší rast cien akcií, a teda pre investora je to jasný signál, že samotný ekonomický rast pre akcie nestačí.

Prečo je to tak?

Prvý dôvod je, že firmy v americkom indexe sú globalizovanejšie než v čínskom.

Ak zoberieme len prvé tri mená z amerického indexu S&P 500, Apple predáva v USA okolo 40 % svojej produkcie, Microsoft 50 % a Amazon (vrátane Kanady) 60 %. Naproti tomu firma s najväčším podielom v čínskom indexe Shanghai Composite, producent nápojov Kweichow Moutai, predáva v Číne 98 % svojej produkcie, druhá Priemyselná a komerčná banka Číny 92 % a tretia Čínska obchodná banka 98 %. Americké firmy zbierajú tržby a zisky po celom svete, a tým môžu ďaleko prevýšiť rastové čísla americkej ekonomiky. Čínske firmy sú odkázané na domáci trh. Ten síce rastie rýchlejšie, ale „ihrisko je menšie“.

S tým súvisí aj druhý dôvod odlišností – sektorové rozloženie. V S&P 500 je najväčším sektorom technologický sektor (Adobe, HP, Mastercard atď.) s podielom 28 %, druhý zdravotnícky sektor (Biogen, Pfizer, Moderna…) tvorí 14 %, tretí sektor bež nej spotreby (Ford, Garmin, McDonald´s…) 12 %. Okolo 11 % má finančný sektor (Citigroup, MetLife, Moody´s…) a rovnako 11 % sektor komunikačných služieb (Alphabet, Facebook, Walt Disney…).

Práve v týchto sektoroch, ktoré nie náhodou dominujú v americkom indexe S&P 500, sa kumulujú unikátne faktory, ktoré vedú firmy k relatívne väčším ziskom alebo aspoň k menším stratám v prípade turbulencií na trhu. Informačný sektor a komunikačné sektory sú ovplyvnené celosvetovým trendom presúvať prácu a zábavu do online priestoru, zdravotnícky sektor ťaží zo starnutia obyvateľstva, sektor bežnej spotreby zo strachu politických elít pred opätovným nezvolením, a teda zo štedrej fiškálnej politiky, a finančný sektor síce zvyčajne kopíruje vývoj celej ekonomiky a nerastie rýchlejšie, ale je pod ochranou verejných inštitúcií („too big to fail“).

V čínskom indexe Šanghaj dominuje s podielom 23 % finančný sektor, nasleduje priemyselný sektor (16 %), materiálový sektor má 12 % a po 11 % má IT sektor a sektor základnej spotreby. Dominujú tu klasické cyklické sektory, ktoré sú mimo globálnych trendov.

Po tretie, rozdiely sú aj v tom, aké firmy sa do indexu dostávajú. USA a Čína sú v inej fáze ekonomického vývoja, majú inú štruktúru ekonomiky. USA má vysoko konkurencieschopnú službovú ekonomiku, kde ešte stále platí „z umývača riadu milionárom“, a aj malé firmy získajú zdroje na rozvoj, šancu dostanú mnohí. V tvrdej konkurencii sa však presadia len tí najlepší a len tí sa dostanú do akciového indexu. Často sú v globálnom meradle prví, majú najvyššie ziskové marže a aj ocenenie ich akcií tak rastie rýchlejšie bez toho, aby boli akcie voči ziskom nadhodnotené.

Na druhej strane čínske firmy pôsobia v komunistickej krajine, kde je cesta od nápadu až po úspech na trhu viac závislá od dôvery „strany“ než trhu. Bankovníctvo podporuje najmä veľké firmy, a tak je pre malé a stredné firmy „ťažko vyrásť“. Firemné investície bývajú v súlade s centrálnym plánom, čo znižuje ich efektivitu. Niektoré firmy v indexe Shanghai Composite sú dokonca štátne – napríklad PetroChina.

Pri štvrtom faktore ide o konkurenciu dlhopisového trhu. Za posledných 10 rokov, od roku 2010 do 2020, bol priemerný výnos amerického dvojročného dlhopisu 0,9 % a desaťročného 2,1 %. Za toto obdobie bol priemerný výnos čínskeho dvojročného dlhopisu 3,0 % a desaťročného 3,4 %. A tak sú v USA dlhopisy z pohľadu výnosu menej zaujímavé než v Číne. Ide nielen o dôsledok uvoľnenej menovej politiky v USA, ale aj o dôsledok nezvratnej demografickej zmeny, ktorá neskôr nastane aj v Číne.

To vedie investorov do rizikovejších aktív, najmä do akcií, lebo tie sú z pohľadu veľkosti trhu jedinou konkurenciou pre dlhopisy. V USA sú investori rozhodujúci sa medzi americkými aktívami tlačení viac do akcií než ako investori rozhodujúci medzi čínskymi aktívami. Investori do amerických akcií si postupne zvykajú na drahšie akcie, a teda na vyššie ceny akcií v pomere k ziskom a k tržbám (price to earnings, price to sales).

Po piate, americký akciový trh má významnejšie postavenie v ekonomike ako čínsky. V USA má investovanie do akcií dlhoročnú tradíciu. Dodnes funguje index Dow Jones Transportation, ktorý kumuluje 20 dopravných spoločností a ktorý vznikol v roku 1884. Index S&P 500 vznikol v roku 1927. V USA sa bežne podniky financujú emisiou akcií, polovica populácie akcie vlastní.

Oproti tomu index Shanghai Composite vznikol len v roku 1990.

Čínske podniky sa financujú najmä prostredníctvom úverov a len asi 5 % kapitálu sa získava prostredníctvom akcií.

Tým sa, mimochodom, vysvetľuje prudký rast čínskeho podnikového dlhu. V roku 2010 bol na úrovni 122 % HDP a v roku 2020 už 224 % HDP. Za 10 rokov narástol o 102 percentuálnych bodov. Naproti tomu sú americké podniky oveľa menej zadlžené a podnikový dlh vzrástol od roku 2010 do 2020 zo 66 % HDP na 82 % HDP, a teda len o 16 percentuálnych bodov.

A napokon šiesty bod sa týka zahraničnej regulácie oboch trhov. Americký akciový trh je v porovnaní s čínskym viac otvorený zahraničným investorom. Takmer 20 % amerických akcií vlastnia zahraniční investori, v prípade Číny je podiel týchto investorov do 5 %. Zároveň čínsky akciový trh sa až teraz otvára pre zahraničné firmy, ale na americkej burze sa môžu kótovať zahraničné firmy už dávno.

S tým súvisí posledný, siedmy bod. Aby mohla americká spoločnosť emitovať akcie, musí prejsť veľmi prísnou kontrolou. Keďže kredibilita amerických kontrolných inštitúcií je vysoká, časť z nej prechádza na firmy, ktoré tieto parametre splnia. Čína takúto kredibilitu nemá.

Celkovo, kým sa tieto faktory nezmenia, americké akcie budú mať v porovnaní s čínskymi stále navrch.

Autor: Ing. Mgr. Richard Tóth, PhD., hlavný ekonóm