Zistiť cenu akcie na finančnom trhu je, samozrejme, triviálne, aj pri tých menej známych a menej obchodovaných akciách na to stačí internet a pár sekúnd času. No „zistiť“, či je táto cena privysoká alebo prinízka, už také jednoduché nie je. Ako teda zistiť hodnotu akcie? Existuje vôbec?

Hneď na úvod treba povedať, že hodnota akcie je subjektívnym pohľadom hodnotiteľa. Neexistuje žiadna jej objektívna hodnota, je to len názor hodnotiteľa založený na jeho schopnostiach, skúsenostiach, posúdení dostupných faktorov a pod. Do veľkej miery ide o odhad nasledujúcich udalostí a hlavne o odhad reakcie ostatných účastníkov na ne.

Cena akcie je aktuálnym prienikom subjektívnych názorov, a tak je objektivizovaná. Na druhej strane, aj tá je len výsledkom subjektívneho názoru, názoru jednotlivcov. Tí často podliehajú panike, či naopak, eufórii, a namiesto fundamentu sledujú správanie ostatných účastníkov, spoliehajú sa na algoritmy – roboty – ktoré akciu v čase poklesu predajú bez toho, aby skúmali jeho opodstatnenosť a pod. Cena sa hýbe v každej sekunde tak, ako jednotliví účastníci na trhu prehodnocujú svoj názor o hodnote akcie.

Tú môžeme vyjadriť viacerými spôsobmi, zvyčajne ide o pomer ceny akcie firmy k nejakej ďalšej veličine vo firemnom hospodárení. Pri zhlukoch akcií, akciových indexoch, sa tieto hodnoty priemerujú váženým priemerom.

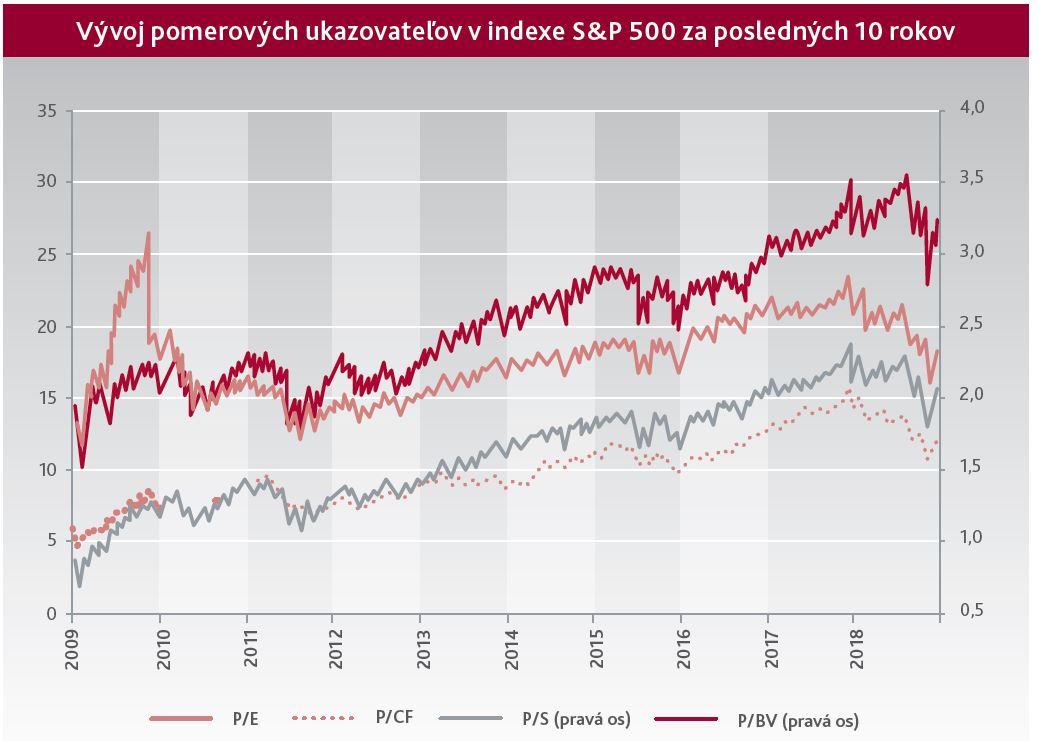

Pri zisťovaní hodnoty akcie sa najčastejšie môžeme stretnúť s tzv. price to earnings ratio (v skratke P/E ratio alebo len P/E). Ide o pomer aktuálnej ceny akcie spoločnosti k jej konečným ziskom prepočítaným na jednu akciu za posledných 12 mesiacov. Niekedy sa namiesto minulého zisku používa zisk odhadovaný, a takéto P/E nazývame forward P/E. Odhad zisku, tak ako každý odhad, je však subjektívny a môže byť nepresný, navyše hlavne pri menej známych akciách ide len o pár analytikov. Preto má oveľa väčší význam používať „klasické“ P/E založené na minulých finančných tokoch.

Neexistuje presná hodnota price to earnings ratio, ktorú by sme mohli považovať za vyjadrenie správnej ceny za akciu. To sa, koniec koncov, ani nedá, pretože ak by kupujúci a predávajúci mali na P/E rovnaký názor, potom by museli mať rovnaký názor aj na cenu akcie, obchod by teda ani neprebehol. Jednoducho, predávajúcemu sa aktuálne musí zdať P/E privysoké a kupujúcemu prinízke. Samozrejme, okrem toho sú aj iné faktory, prečo sa obchod uskutoční, napríklad keď predávajúci potrebuje peniaze.

Price to earnings ratio býva vyššie tam, kde sa očakáva vyšší rast ziskov, a to je vtedy, ak firma predáva svoju produkciu na dobrom, rastovom trhu, alebo je v sektore, ktorému sa práve darí (napríklad v sektore energií pri raste cien ropy). Môže však tiež ísť o firmu, ktorá je vo vzostupnej fáze svojho životného cyklu. Ale opäť, ide o subjektívny názor, či je trh rastový alebo nie, či a do akej miery bude pozitívny vývoj v sektore pokračovať, alebo aj to, či sa napokon firma dostane do „prvej ligy“ a pod.

Ak je firma v strate, P/E ratio sa nezisťuje, a vtedy je lepšie použiť napríklad pomer ceny akcie k tržbám na akciu, angl. price to sales ratio, alebo v skratke P/S – pri (hrubých) tržbách nikdy nehrozí, že budú záporné. Sú priamym ukazovateľom úspešnosti firmy na trhu a ukazujú, akú veľkú časť trhového koláča si firma dokáže uchmatnúť. Bez tržieb totiž nie je ani zisk a nevyvíjajú sa ani ďalšie parametre firmy. Pokiaľ však zisk možno relatívne ľahko ovplyvňovať (napríklad cez opravné položky či dočasné opatrenia), tržby sú oveľa menej manipulovateľné. Na druhej strane, sú až príliš jednoduché a sú do veľkej miery odrazom vývoja samotného trhu, nie samotnej firmy. Taktiež neberú do úvahy špecifické podmienky vo firme, napríklad splátky dlhu či schopnosť manažmentu dosahovať výnosy nielen na trhu, ale dosahovať ich pri primeraných nákladoch.

Ďalším, často používaným ukazovateľom, je pomer ceny akcie k účtovnej hodnote firmy na akciu, tzv. price to book value (skrátene P/BV). Tá sa vypočíta, ak od celkového majetku firmy odpočítame nehmotné aktíva a všetky záväzky. Nový akciový investor môže byť spokojný, ak je hodnota P/BV nižšia ako jedna, vtedy je účtovná hodnota jeho majetku vyššia ako zaň zaplatí. Keďže hodnota majetku zvyčajne rastie, pre dlhodobého investora je prijateľné aj vyššie P/BV. Problémom tohto ukazovateľa však je, že hospodárenie firmy sa tu neodráža hneď a priamo, ale neskôr a sprostredkovane. Taktiež nezachytáva nehmotný majetok, goodwill či know-how, čo je vo vyspelých ekonomikách založených na duševnom vlastníctve veľmi skresľujúce. Napríklad, v IT sektore je tento ukazovateľ absolútne nepoužiteľný, rovnako ako v národných indexoch, ktoré majú vysoký podiel IT sektora – napríklad americký S&P 500. Vo všeobecnosti sa P/BV ratio používa hlavne na porovnanie firiem v tej istej oblasti.

Štvrtým a najmenej používaným ukazovateľom je pomer ceny akcií k toku peňažných prostriedkov na akciu (price to cash flow per share, v skratke P/CF). Je podobný price to earnings ratio, ale tu sa zohľadňuje len prevádzkové cash flow. P/CF je preto menej manipulovateľné ako P/E, na druhej strane však na rozdiel od P/E nezobrazuje celkové hospodárenie firmy.

Zoberme do úvahy dlhodobú, 20 ročnú dennú históriu týchto ukazovateľov v americkom indexe S&P 500, európskom Stoxx 600, nemeckom DAX-e a japonskom Nikkei 225 a porovnajme ich volatilitu. Pri prvých troch indexoch je najvolatilnejší cash flow, nasledovaný ziskami, tržbami a napokon book value. Preto, ak sme krátkodobý investor a naším cieľom je zachytiť aktuálny trend, teda „momentum“ akcie, je skôr vhodné zohľadniť price to cash flow a price to earnings, no pre dlhodobého investora, ktorý „má čas“ (pre hodnotového investora), je vhodnejším ukazovateľom price to sales a ešte lepšie price to book value. Toto ale platí len pre prvé tri indexy – pri japonskom indexe Nikkei 225 je volatilita týchto ukazovateľov veľmi podobná, a preto je podobná aj ich použiteľnosť.

Pri posudzovaní „správnej“ výšky ukazovateľov treba vždy vnímať špecifiká a obmedzenia spojené nielen so samotným ukazovateľom, ale aj so samotnou firmou, ktorá má často špecifický produkt, pôsobí na špecifickom trhu v konkrétnej fáze rastu celej ekonomiky, na ktorú zase pôsobia aj zahraničné faktory, atď. Netreba zabudnúť ani na špecifiká sektora, prípadnú pripravovanú reguláciu a množstvo ďalších a ďalších faktorov – napríklad ako je na tom konkurencia v podobe dlhopisov. Ak sú výnosy korporátnych dlhopisov nízke (a cena dlhopisov je vysoká), potom je možné tolerovať aj vyššie P/E.

Suma sumárum, ani pri jednom zo spomínaných ukazovateľov neexistuje žiadna objektívna hodnota. Vždy je to len o dôslednom zvážení potenciálu príslušnej firmy či viacerých firiem v akciovom indexe, teda či v budúcnosti budú dosahovať tržby, zisk, book value a cash flow. Pri týchto ukazovateľoch môžu existovať aj veľmi extrémne hodnoty, a predsa nemusia byť dôvodom na znepokojenie. Napríklad, ak firma odpíše zlú investíciu a výrazne tým zníži zisk, P/E výrazne stúpne. Opticky je tak firma drahá, ale v skutočnosti sa situácia nezmenila, a keď, tak k lepšiemu – už pred sebou netlačí zlú investíciu.

Dokonca, aj porovnávať ukazovatele pre tú istú firmu v rôznom čase má len obmedzený zmysel. Testovali sme dlhodobé krivky denných cien a týchto ukazovateľov tak, že sme posúvali krivku ukazovateľov o štvrťrok, dva štvrťroky, a tak postupne až o dva roky. Ani pri jednom z meraní sa neukázala žiadna významná súvislosť. Vždy jednoducho treba posudzovať ukazovatele a ceny akcií či hodnoty indexov individuálne, v danom okamihu a v danej situácii.

Najlepším signálom na nákup a predaj akcií tak často nie je žiadne číslo, ale len intuícia.

Autor: Richard Tóth