Mnohí ľudia rozmýšľajú, ako bude vyzerať svet po "korone". Niektorí si myslia, že sa nezmení absolútne nič a onedlho bude svet fungovať ako keby sa nič nestalo. Iní zase očakávajú obrovské spoločenské zmeny, veľkú zmenu sociálnych interakcií, globálneho a lokálneho ekonomického usporiadania a pod.

Skôr sa prikláňam k prvému typu, a teda nemyslím si, že sa zmení veľa. Pravdepodobne sa zrýchlia niektoré procesy, ktoré už boli naštartované, napríklad digitalizácia, zvyšovanie podielu homeoffice tam kde je to efektívne či postupný prechod od globálnej k lokálnej ekonomike. Možno budú firmy vo finančnom plánovaní opatrnejšie, domácnosti sporivejšie. Určite vzniknú nové väzby a situácie, o ktorých ešte netušíme. Ale v samej podstate sa chceme vrátiť k predchádzajúcemu spôsobu života. Koronavírus nie je jedinou chorobou na svete, ale len jednou z mnohých, ktoré nás trápia a budú trápiť - od „soplíkových“ až po nezvrátiteľne smrteľné. Obmedzenie sociálnych kontaktov až na úroveň karantény nie je dôsledkom prirodzenej evolúcie, ale vynútenou, nežiaducou situáciou na ktorú budeme chcieť čo najskôr zabudnúť.

Ako vlastne takéto veľké stresy dlhodobo ovplyvňujú ekonomiky? Vcelku jednoduchý a aj užitočný je pohľad akciového investora.

Hlavné národné akciové indexy veľmi verne odrážajú štruktúru ekonomík. A nielen to, odrážajú aj očakávania investorov, do určitej miery túto zmenu teda aj predpovedajú. Indexy, ktoré zhlukujú najväčšie firmy v krajine, sa každý povedzme pol rok prehodnocujú, vypadávajú z nich zlé, neúspešné firmy, ktorým klesajú tržby a zisky až napokon nie sú dostatočne veľké, aby v indexe zostali. A naopak pribúdajú nové dravé firmy, ktoré zvyšujú svoj trhový podiel a odrážajú tak nové preferencie v spoločnosti. Takto je zabezpečené, že národné indexy zhlukujú „ekonomickú smotánku“ v krajine, najlepšie firmy. A preto aj zvyčajne rastú tržby, zisky firiem zúčastnených v tomto indexe (a teda aj ceny akcií) rýchlejšie ako v celom korporátnom sektore príslušného štátu alebo aj v porovnaní s jeho HDP .

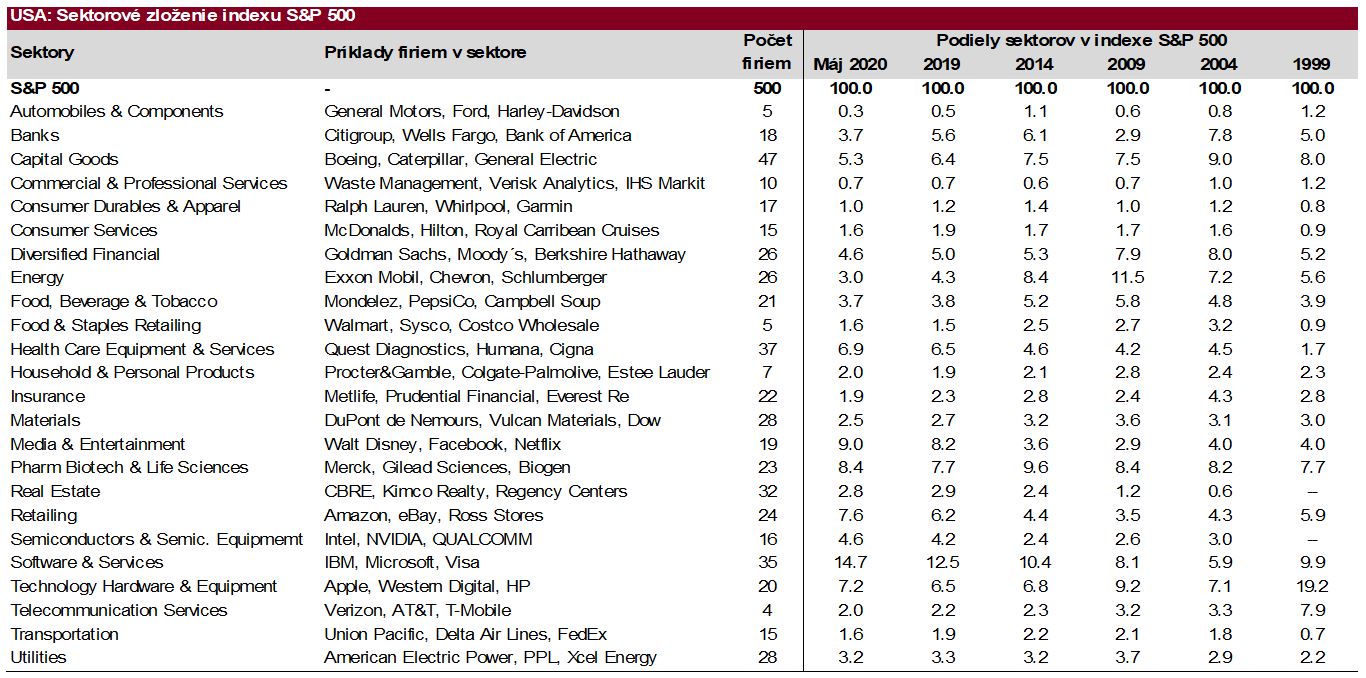

Národné indexy sú sektorovo štruktúrované. Je viacero medzinárodných klasifikácií, v USA sa používa sektorové členenie podľa klasifikácie GICS (Global Industry Classification Standard) postupne na 11 hlavných sektorov, 24 podsektorov, 69 skupín a 158 podskupín. V Európe sa používa klasifikácia ICB (Industry Classification Benchmark), ktorá člení hlavné národné indexy na 10 hlavných sektorov, 19 podsektorov, 39 skupín a 99 podskupín.

Z dlhodobého hľadiska sa podiel niektorých sektorov zvyšuje, niektorých zase znižuje. Niekedy majú tieto zmeny dlhodobý trend a sú trvalé a niekedy závisia od toho, v akej fáze hospodárskeho cyklu sa ekonomika nachádza alebo pôsobia aj iné faktory. Potom napríklad v dobrých časoch sa podiel niektorého sektora zvyšuje a v zlých časoch znižuje. Niekedy sa stane, že očakávania investorov sú veľmi optimistické alebo veľmi pesimistické a tak je P/E v určitom čase privysoké alebo prinízke a podiel sektora je nadhodnotený alebo podhodnotený práve kvôli nereálnym očakávaniam investorov. Z dlhodobého hľadiska sa ale vplyv P/E stráca (nie je pravdepodobné, že dlhodobo je sektor ocenený zle, „raz sa pravda ukáže“).

Zloženie indexov tak celkom verne kopíruje štrukturálne zloženie ekonomiky a jej dlhodobú kvalitatívnu zmenu. Zároveň, niektoré veľké udalosti na trhu môžu túto dlhodobú zmenu narušiť alebo zmeniť. Pozrime sa na to ako sa dlhodobo vyvíjal americký akciový index S&P 500 a európsky Stoxx 600, ako ich ovplyvnila recesia 2001 – 2003 a hypotekárna kríza 2008 – 2009.

Rozdeľme hlavný americký akciový index S&P 500 na 24 podsektorov (úroveň 2 klasifikácie GICS) a pozrime sa na ich podiel na celkovom indexe za posledné desiatky rokov.

V 90. rokoch minulého storočia v USA dominovali energie (napríklad Exxon, Chevron, Schlumberger), potraviny (Mondelez International, PepsiCo, Campbell Soup), telekomunikácie (AT&T, T-Mobile, Verizon), priemysel (Boeing, Caterpillar, General Electric) a farmaceutický / biotech sektor (Merck, Gilead Sciences, Biogen). Každý z týchto piatich sektorov mal len niečo menej ako 10 percentné zastúpenie na S&P 500, spolu teda okolo 45%. Ostatných 19 sektorov malo teda 55 percentné zastúpenie.

V prvej dekáde nového milénia (pre zjednodušenie nazvime tieto roky „nulté“) si pozíciu najväčšieho sektora ešte viac posilnili energie, čomu sa netreba čudovať – v tom čase ceny ropy dlhší čas rástli a preto sa tržby a zisky energetických firiem zvyšovali voči ostatnej ekonomike nadpriemerne. Silnú pozíciu si udržal aj priemysel a farma / bio-tech. Podiel bankového sektora sa nultých rokoch nezvýšil, čo je zvláštne, ak si uvedomíme, že vtedajšia hypotekárna bublina predstavovala pre banky „zlatú baňu“. Na druhej strane, finančný sektor posilnil tak, že sa do popredia dostali diverzifikované finančné firmy (Berskshire Hathaway, American Express, Moody´s). Novou hviezdou sa stal softvérový sektor (IBM, Microsoft, Mastercard), jeho podiel prudko narastal. Naopak, z najväčších sektorov nultých rokov vypadli potraviny.

V druhej dekáde tohto storočia (nazvime ich „desiate“ roky) ďalej prudko rástol podiel sektora softvérových služieb, ktorý sa stal s vysokým náskokom dominantným sektorom v indexe S&P 500. V posledných rokoch sa novou hviezdou stali aj média a zábava (Facebook, Walt Disney, Netflix). Nadpriemerne sa darilo aj sektoru nehnuteľností (CBRE Group, Kimco Realty, Regency Centers), maloobchodu (Amazon, eBay, Best Buy). Rástol aj sektor zdravotníckych služieb (Quest Diagnostics, Humana, Abbot Laboratories), pričom stabilne vysoký, avšak nie rastúci podiel si zachoval farma / biotech sektor. Naopak, veľký prepad zaznamenali energie a diverzifikované finančné firmy.

Z pohľadu dekád stabilne narastal podiel sektora spotrebiteľských služieb (McDonald´s, Hilton, Royal Carribean Cruises), zdravotníckej techniky a služieb, farma / biotech sektora, sektora dopravy (Union Pacific, American Airlines, UPS) a hlavne sektora softvéru a SW služieb. Ten je jednoznačným kráľom.

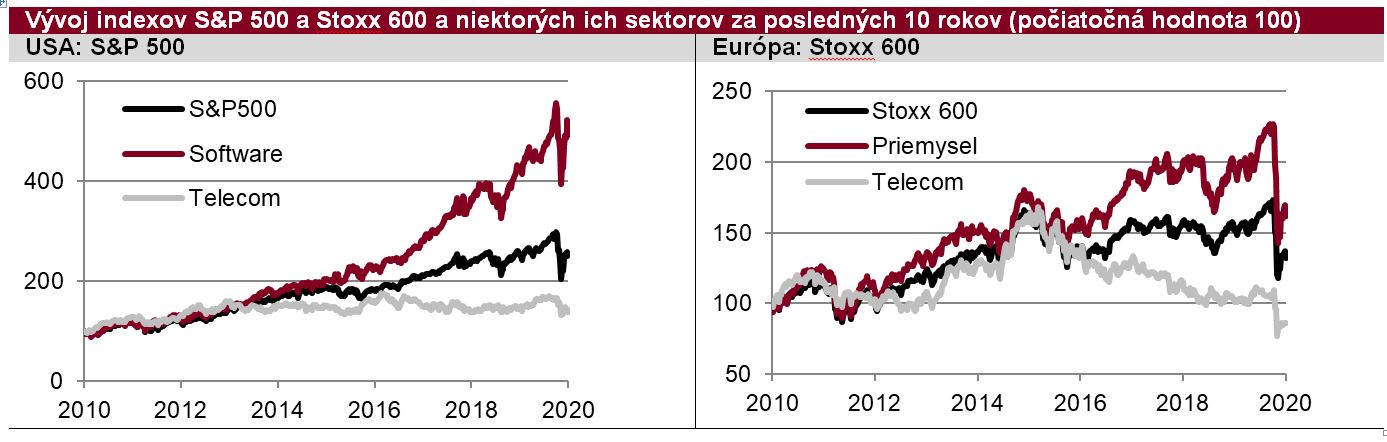

A tak dlhodobý investor do týchto sektorov by svoju investíciu zhodnotil ešte viac ako keby bol investoval do hlavného indexu S&P 500 (aj ten rástol). Napríklad, investícia do celkového indexu S&P 500 v máji 2000 by o 20 rokov neskôr, v máji 2020, vyniesla približne 100%. Ale investícia do sektora softvéru by za rovnaký čas priniesla až 300%. A to pritom bol sektor softvéru v máji 2000 dvakrát drahší ako hlavný index (P/E sektora softvéru v máji 2000 bolo 53, P/E celého sektora S&P 500 bolo 27).

Naopak, za posledné desiatky rokov zaznamenal oproti hlavnému indexu pomalší rast sektor kapitálových tovarov, sektor energií a hlavne telekomunikačný sektor. Ten je ďaleko najväčším „prepadákom“ a investor do telekomu by za posledných 20 rokov stratil polovicu svojej investície.

Aký vplyv na vývoj sektorového zloženia mali recesie?

V recesii 2001 až 2003 (dotcom kríza) vzrástol v indexe S&P 500 podiel farma / biotech sektora, podiel diverzifikovaných finančných firiem a podiel sektora zdravotníckej techniky. Prvý z nich však oslabil hneď po recesii v roku 2004, druhý po ďalšej recesii 2011 a len posledný, sektor zdravotníckej techniky a služieb, si udržal svoje významnejšie postavenie až doteraz.

Na druhej strane, dotcom kríza samozrejme veľmi prudko zrazila nadol akcie softvérového sektora, ktorý sa ale niekoľko rokov po recesii opätovne spamätal a opätovne si kráčal svojou cestou. Podobne aj bankový sektor a hlavne sektor technologického hardvéru a vybavenia, ktorý pred krízou zažil najprudší rast zo všetkých sektorov. A snáď jediný sektor, kde sa jeho podiel počas recesie znížil a tam aj zostal, bol telekomunikačný sektor.

Celkovo mala táto recesia 2001- 2003 vo väčšine prípadov len dočasný vplyv na sektorové zloženie amerického akciového indexu. Recesia len urýchlila či spomalila niektoré procesy a po recesii pokračovali trendy, ktoré začali ešte pred ňou. V podstate len dva sektory z 24 trvalo a významne zmenili počas recesie svoj podiel v národnom indexe.

Pri posudzovaní vplyvu depresie 2008 – 2009 na sektorové zloženie S&P 500 ju rozdeľme na dve konkrétne obdobia – jedno od vrcholu (historického maxima) indexu v októbri 2007 do jeho dna v marci 2009 a potom od marca 2009 do jeho opätovného historického maxima v marci 2013.

V tomto prvom „zlom“ období od 2007 do 2009 celý index klesol o 57%, z firiem najviac AIG, o takmer 100%. Neklesali všetky firmy, vyše dvadsiatim z nich sa podarilo aj napriek všeobecnej recesii rásť – napríklad pivovar Anheuser-Busch, Walmart, Gilead Sciences a pod. Zo sektorov veľmi klesal podiel bánk, diverzifikovaných finančných spoločností a poisťovní. To je celkom prirodzené, keďže hlavným vtedajším spúšťačom stresu bol strach ako sa bude prelievať vlna insolvencie kvôli zlým hypoúverom a ich zaisteniu medzi jednotlivými finančnými inštitúciami. Naopak, jasným víťazom bol farma / biotech sektor, ktorý výrazne svoj podiel zvýšil (tento sektor klesal menej ako celkový index).

V druhom „dobrom“ období od roku 2009 do 2013 vzrástol celkový index o 130%. Premiantom bol prevádzkovateľ centier voľného času Wyndham Destinations, ktorý vzrástol až o 2270%. Zo známych značiek sa nadpriemerne darilo napríklad Fordu (+693%), Starbucksu (+614%) či Apple (+427%). Samozrejme, ani v tomto dobrom období nerástli všetky firmy – nedarilo sa napríklad Goodyearu (-7%) či Garminu (-20%). Zo sektorov najviac rástol sektor softvéru a späť si svoje pozície naspäť vydobýjali diverzifikované finančné služby, poisťovne a čiastočne aj banky. Finančníctvo tak napokon nebolo „trvalo“ poškodené.

Celá kríza dlhodobo znížila podiel priemyslu, diverzifikovaných finančných firiem a aj technologického hardvéru. Naopak, zvýšila podiel sektora maloobchodu – ten sa však len vrátil na dávne vysoké úrovne. Zlepšilo sa aj postavenie sektora nehnuteľností. Jednoznačným víťazom krízy bol softvérový sektor, ktorý svoj podiel v rokoch 2007 až 2013 významne zvýšil. Treba ale povedať, že rovnako rýchlo zvyšoval svoj podiel v S&P 500 aj pred rokom 2007 a aj po roku 2013, a teda recesia naň nemala vplyv.

Ostatné sektory neboli významne zasiahnuté. Celkovo tak depresia 2008 – 2009 väčšinu sektorov významne neovplyvnila a významne nezmenila dlhodobé trendy amerických akcií.

V čase koronakrízy od vrcholu 19.2.2020 do dna 23.3.2020 klesol americký index S&P 500 o 33%, keď klesli všetky tituly v ňom s výnimkou dvoch farmaceutických a dvoch retailových firiem. Viac ako ostatní klesli energie, banky a priemysel. Naopak, menej padali farmaceutické a softvérové firmy.

Počas následného oživenia od 23.3.2020 do polovice mája rástol celkový americký index o štvrtinu. Rýchlejšie rástli energie, zdravotnícka technika a opätovne softvér. Opätovne, tak ako v depresii 2008 – 2009, aj teraz tie sektory, ktoré nadpriemerne padali, potom aj nadpriemerne rástli a teda celkovo svoju relatívnu pozíciu za celý čas koronakrízy veľmi nezmenili. Z 24 sektorov si aj vo fáze poklesu a aj vo fáze následného rastu si svoje pozície relatívne vylepšili sektory softvéru, technologického hardvéru a maloobchodu. V oboch obdobiach – vo fáze poklesu a aj vo fáze rastu, sa horšie viedlo bankám, poisťovniam a diverzifikovaným finančným spoločnostiam.

Na základe dvoch minulých recesií (2001 – 2003 a 2008 – 2009) a jednej zatiaľ nedokončenej (2020) sa ukazuje, že recesie nemali zásadný vplyv na zmenu dlhodobého trendu v sektorovej štruktúre akciového indexu. Jednoducho, niektoré sektory, ktoré počas stresu padali viac, sa počas následného rastu celkovo dostávali do formy rýchlejšie. A ak niektoré sektory išli jedným smerom aj počas padania aj počas následného recovery, bola to len súčasť ich dlhodobého trendu. Krízy len vo veľmi obmedzenom meradle významne a „navždy“ ovplyvnili podiely sektorov, a teda nemali zásadný vplyv na štrukturálnu zmenu v americkej ekonomike. To samozrejme neznamená, že nemá význam posudzovať sektorovú štruktúru indexu. Skôr to znamená, že to treba posudzovať vždy, nielen počas krízy. A možno aj nadvážiť niektoré v kríze vystresované sektory.

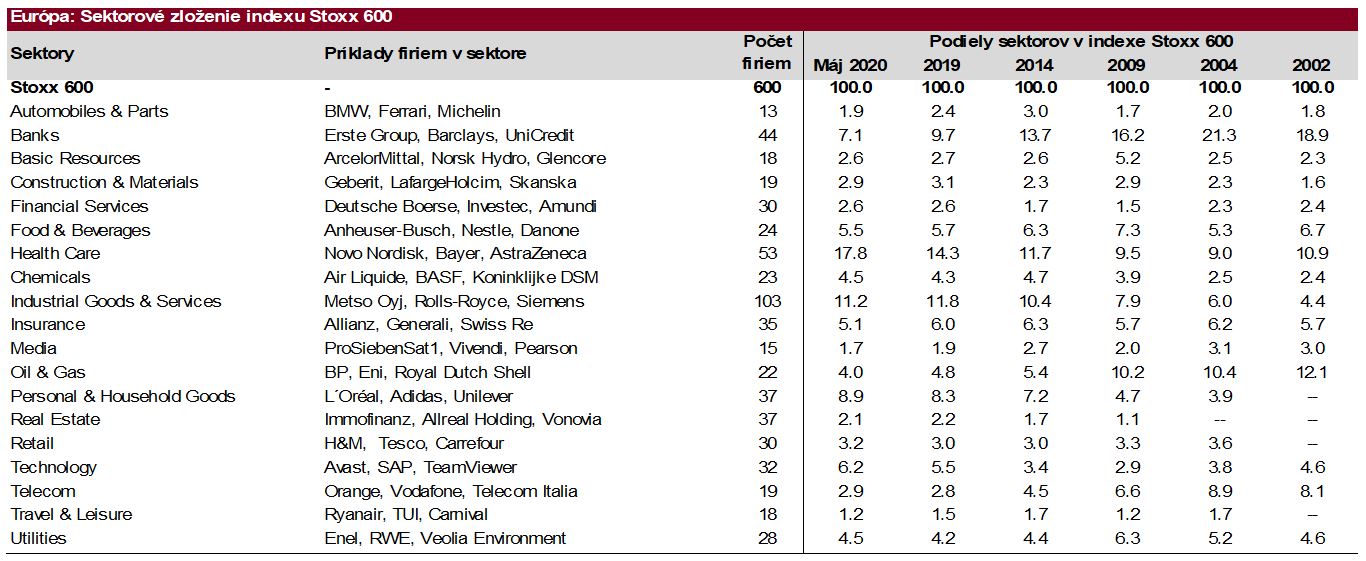

Podobné zistenia možno badať aj pri posudzovaní európskeho indexu Stoxx 600. Tu máme k dispozícii kratšiu históriu sektorového rozloženia - len za posledných necelých 20 rokov a nie na 24, ale na 19 sektorov (klasifikácia ICB).

V nultých rokoch dominoval s veľkým náskokom bankový sektor (napríklad BNP Paribas, Erste Group, HSBC), ktorý mal vyše pätinový podiel na celkovom akciovom indexe Stoxx 600. Vysoký podiel mal aj energetický sektor (Royal Dutch Shell, OMV, Eni) a zdravotnícky sektor (Novo Nordisk, Bayer, GlaxoSmithKline). V desiatych rokoch sa pozícia bankového sektora prudko oslabila, ale stále zostal jedným z troch najväčších sektorov. Popri ňom a zdravotníckom sektore sa trojkou stal priemyselný sektor (Kone, Rolls-Royce Holdings, Osram).

Celkovo v priebehu posledných 20 rokov najviac kleslo najviac zastúpenie bankového sektora, energetického sektora a telekomunikačného sektora (Orange, Vodafone, Telecom Italia). Naopak najviac si polepšil priemyselný sektor, sektor bežnej spotreby (L´Oréal, Adidas, Unilever) a zdravotnícky sektor. A tak, ak by investor investoval do celkového indexu Stoxx 600 na začiatku mája roku 2000, tak by na začiatku mája 2020, po 20 rokoch, stratil 13%. Ale ak by investoval len do bankového sektora, tak by za toto obdobie stratil až tri štvrtiny svojej investície. Pri priemyselnom sektore by naopak, získal „až“ 16%.

Počas represie 2008 – 2009 padal index Stoxx 600 od júna 2007 do marca 2009 a potom až do marca 2015 trvalo, kým sa dostal opätovne na rovnakú úroveň ako v júni 2007. V oboch obdobiach buď menej padali alebo rástli rýchlejšie štyri sektory – zdravotnícky, chemický (Air Liquide, BASF, Koninklijke DSM), priemyselný a spotrebných tovarov pre domácnosť. Celkovo recesia dlhodobo zlepšila len pozíciu priemyslu, a naopak, dlhodobo zhoršil pozíciu bánk. Ostatné sektory neboli v konečnom dôsledku recesiou veľmi ovplyvnené.

Počas koronakrízy bol vývoj podobný ako v USA - v oboch obdobiach, pokles február – marec 2020 a následne rast marec – máj 2020 sa relatívne lepšie darilo akciám v zdravotníckom sektore a maloobchode a naopak, relatívne horšie v bankovom sektore.

Celkovo, americký a európsky akciový index majú niekoľko vecí spoločných. Podobný majú cyklus rastu a poklesu, čo je vzhľadom na prepojenosť ekonomík prirodzené. Majú napríklad vysoký a stabilný podiel zdravotníckeho sektora, čo zodpovedá podobnej štruktúre populácie. Ale čo ich zásadne rozlišuje je to, že americká ekonomika sa dlhodobo a postupne mení na ekonomiku založenú na technológiách, pričom Európa zostáva priemyselná veľmoc. A zdá, že americká štrukturálna je aspoň z pohľadu dlhodobého akciového investora úspešnejšia. Tamojším firmám rastú tržby, zisky a teda aj ceny akcií rýchlejšie ako na starom kontinente. Napríklad, za posledných 10 rokov rástol americký index S&P 500 priemerne o 10% ročne a európsky Stoxx 600 len o 3% ročne. Aj v nultých rokoch a aj v 90. rokoch rástli americké akcie rýchlejšie ako európske, aj keď ten rozdiel nebol tak veľký.

Recesie a depresie síce zmenili postavenie niektorých sektorov, ale významne nemenili dlhodobý štrukturálny trend celých ekonomík. Koronakríza nie je ani bublina na cenách aktív ako recesia 2001 – 2003 ani bublina vo fundamente ako recesia 2008 – 2009. Je to úplne nový typ ekonomického šoku. Ale aj tak možno očakávať, že nebude katalyzátorom nejakej zásadnej spoločenskej zmeny. Naďalej treba sledovať hlavne dlhodobé trendy.

Autor: Richard Tóth, hlavný ekonóm